『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

「貯蓄から投資へ」の流れのなか、投資信託を毎月コツコツ積み立てて資産形成を始める人が増えています。

しかし、同じ金額を投資に回すなら、少しでも得をしたいと思う人もいるはずです。

本記事では、投資信託の積立額をクレジットカードで決済できる「クレカ積立」のサービスを、主要ネット証券5社で比較します。

「どの組み合わせが一番ポイント還元率が高いか知りたい」

「自分に合ったクレカ積立の組み合わせを見つけたい」

「新NISAでクレカ積立をするなら、どこがおすすめ?」

「すでにクレカ積立を始めているが、見直しを検討している」

上記のような人は、ぜひ最後までお読みください。現金で買うよりお得な方法がわかり、投資を継続するモチベーションにもつながります。

〈目次〉

はじめに:「クレカ積立」とは?

1. 主要ネット証券5社の「クレカ積立」のスペック比較

2.「クレカ積立」の組み合わせの選び方のヒント

3. 主要ネット証券5社の「クレカ積立」の組み合わせ

① 楽天証券

・「楽天証券×楽天カード」

② 松井証券

・「松井証券×JCBカード」

③ マネックス証券

・「マネックス証券×dカード」

・「マネックス証券×マネックスカード」

④ SBI証券

・「SBI証券×三井住友カード」

⑤ 三菱UFJ eスマート証券

・「三菱UFJ eスマート証券×三菱UFJカード」

・「三菱UFJ eスマート証券×au PAYカード」

4.「クレカ積立」のメリット3つ

5.「クレカ積立」のデメリット3つ

6. よくある質問

Q1. クレカ積立の「即売り」とは?

Q2. クレカ積立で「マイル」がたまる組み合わせは?

Q3. クレカ積立でおすすめの銘柄は?

Q4. クレカ積立の設定を忘れた場合は?

Q5. クレカ積立はiDeCo口座でもできる?

7. まとめ

はじめに:「クレカ積立」とは?

クレカ積立は、投資信託の積立額をクレジットカードで決済できるサービスです。

積立額に対してカード会社が発行するポイントが還元されるのが特徴で、ポイントをためながら投資信託の積立買付(以下、投信積立)をする方法として、投資初心者にも人気です。

しかし、このクレカ積立は証券会社の独自のサービスなので、利用できるのは主要ネット証券5社をはじめとする一部に限られます。そして、対応しているクレジットカードや付与されるポイントの種類、還元率などのスペックは組み合わせによって異なります。

次章では、主要ネット証券5社のクレカ積立を比較します。

1. 主要ネット証券5社の「クレカ積立」のスペック比較〈一般カード〉

ここでは、主要ネット証券5社(楽天証券、松井証券、マネックス証券、SBI証券、三菱UFJ eスマート証券)でたまるポイントの種類やポイント還元率などを、比較表で紹介します。

ゴールドカードなど年会費が発生するカードのほうがポイント還元率が高いのが一般的ですが、ここでは年会費無料の一般カードのスペックを比較します。年会費がかかるカードの組み合わせは、3章の各クレカ積立の組み合わせのなかで解説します。

なお、SBI証券は9種類のカードでクレカ積立ができますが、ここでは利用者が最も多い三井住友カードの内容を紹介します(残りの8種類の組み合わせは④で紹介)。

■主要ネット証券5社の「クレカ積立」のスペック比較〈一般カード〉

| 証券会社 |

クレジットカード (一般カード) |

たまる ポイント |

クレカ積立を除く カード利用額 |

毎月の積立額 | 詳細を見る | ||

| 5万円 以下 |

5万円超~ 7万円以下 |

7万円超~ 10万円以下 |

|||||

|

楽天カード | 楽天ポイント | ー |

代行手数料0.4%(年率)未満:0.5% |

解説へ | ||

|

JCBカード (JCBオリジナルシリーズ) |

Oki Doki ポイント |

月5万円以上 | 0.5% | 解説へ | ||

| 月5万円未満 | 0% | ||||||

|

dカード | dポイント | ー | 1.1% | 0.6% | 0.2% | 解説へ |

| マネックスカード | マネックス ポイント |

ー | 1.1% | 0.6% | 0.2% | ||

|

三井住友カード※ | Vポイント | 年間10万円以上 | 最大0.5% | 解説へ | ||

| 年間10万円未満 | 0% | ||||||

|

三菱UFJカード | グローバル ポイント |

ー | 0.5% | 解説へ | ||

| au PAYカード | Pontaポイント | ||||||

※ 特典を受けるには一定の条件がございますので、三井住友カードのホームページをご確認ください

ご覧のように、クレカ積立の組み合わせによって、たまるポイントの種類やポイント還元率、カード利用額の条件の有無などが異なります。

すべての項目が100点のベストな組み合わせはなく、どれが自分に合っているかは、何を重視するかで異なります。

次章では、クレカ積立の組み合わせを選ぶヒントを5つお伝えします。

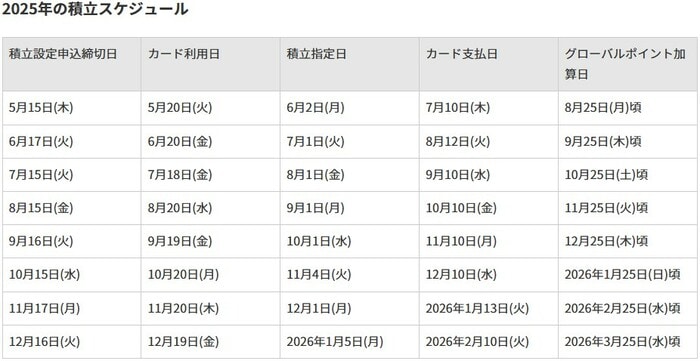

\2025年5月24日クレカ積立スタート/

2.「クレカ積立」の組み合わせの選び方のヒント

クレカ積立の組み合わせの選び方では、次の5つがヒントになります。

それぞれ解説します。

ポイント①:たまるポイントの種類と使いやすさ

クレカ積立で最初に重視したい項目が、たまるポイントの種類です。

あなたがよく利用するサービスや店舗、QRコード決済などで使えるポイントをクレカ積立で獲得できると、生活費の節約にもなります。滅多に利用しないポイントをクレカ積立でもらっても、面白みがありません。

また、ポイントの種類によっては、その証券会社でポイント投資ができたり、カタログギフト内の商品に交換できたり、別のポイントに交換できたりすることもあります。

ただし、ポイント交換の場合は、「1P=1円」だった価値が「1P=0.8円」などに下がることもあるので、慎重に判断しましょう。

ポイント②:カード利用額の条件の有無

カードの組み合わせによっては、前月や前年のカード利用額の実績でクレカ積立のポイント付与率が決まります。

カード利用額の実績にはクレカ積立の金額を含めることができないので、日常の買い物をクレジットカードで支払い、ポイントが付与される条件を満たす必要があります。

未達の場合は、クレカ積立のポイントがつきません。

そのため、クレジットカードを頻繁に使いたくない人や、ポイント獲得の条件を満たすために無駄な買い物をしてしまいそうな人は、カード利用額の条件のないクレカ積立の組み合わせを選ぶことをおすすめします。

ポイント③:「ポイント還元率」と「年会費」のバランス

クレカ積立のポイント還元率は、年会費無料の一般カードが低く、年会費が発生するカードのほうが高くなるのが一般的です。

しかし、ポイント還元率の高いカードを選んでも、獲得したポイント数より支払う年会費のほうが多いとクレカ積立をする意味が薄れます。

空港ラウンジやコンシェルジュサービスを無料で利用できるなどの特典に魅力を感じるのであれば、カードの年会費を払う価値はあります。

ただし、投資初心者がいきなり年会費1万円以上のカードでクレカ積立を始めるのはおすすめしません。

クレカ積立の「ポイント還元率」とカードの「年会費」のバランスを考えて、総合的に判断しましょう。

ポイント④:投信保有ポイント

本記事で紹介する主要ネット証券5社には、投資信託の平均保有残高に応じて毎月ポイントが還元される「投信保有ポイント」のサービスがあります。

還元されるポイントの種類やポイント還元率、対象銘柄などは証券会社によって異なり、クレカ積立の組み合わせを決める判断要素の1つになります。

投信保有ポイントの還元率は0.017%程度~最大1%(年率)なので、クレカ積立で獲得できるポイント数よりは少ないです。

しかし、保有期間が長くなると残高も増えて投信保有ポイントも着実に積み上がっていくので、クレカ積立の組み合わせを決める段階で考慮しておくことをおすすめします。

なお、投信保有ポイントの還元率が比較的高くておすすめなのが、松井証券とSBI証券です。

ポイント⑤:積立可能な投資信託の数

クレカ積立を始める証券会社を選ぶときは、積立可能な投資信託の数も考慮しておきましょう。

投資信託のなかには、1回限りのスポット買付はできても、積立買付ができない銘柄もあり、積立可能な投資信託の数が多いほうが銘柄選びの幅が広がります。

本記事で紹介する、主要ネット証券5社の積立可能な投資信託はどこも1,700本以上と十分な数なので、問題ありません(2025年10月3日時点)。

■「積立可能な投資信託」の数

| 証券会社 | 銘柄数 |

|

2,394本 |

|

2,477本 |

|

1,892本 |

|

1,800本 |

|

1,865本 |

3. 主要ネット証券5社の「クレカ積立」の組み合わせ

本章では、1章で紹介した主要ネット証券5社のクレカ積立の組み合わせに関して、スペックやおすすめの人、クレカ積立のスケジュールなどを紹介します。

① 楽天証券

楽天証券はクレカ積立のパイオニア的な存在で、楽天カードでクレカ積立をすると楽天ポイントがたまります。

・「楽天証券×楽天カード」

■「楽天証券×楽天カード」がおすすめの人

・楽天経済圏で楽天ポイントをためている人

・QRコード決済で楽天ペイを利用している人

・楽天モバイルを利用している人

・カード利用額の条件を気にしたくない人

・積立額が月10万円~15万円の人(楽天キャッシュを併用)

■「楽天証券×楽天カード」のクレカ積立の概要

|

対象カード |

・楽天カード:無料 |

||

| たまるポイント | 楽天ポイント(通常ポイント) | ||

| クレカ積立時の ポイント還元率 |

【代行手数料が年率0.4%(税込)未満のファンド】 ・楽天カード(一般):0.5% 【代行手数料が年率0.4%(税込)以上のファンド】 ※多くのアクティブファンドが該当 ・楽天カード(一般):1% |

||

| 積立が可能な 投資信託の数 |

2,617銘柄(2025年10月3日時点) | ||

| 積立設定可能額 | 月100円~100,000円 | ||

| 積立設定の締切日 | 毎月12日(翌月より買付開始) | ||

| 買付日 | ・毎月1日(2021年6月19日以前に楽天クレカ決済を利用したことがある人) ・毎月8日(2021年6月20日以後に楽天クレカ決済を利用したことがある人) ・毎月12日(2024年8月25日以降に楽天クレカ決済を初めて利用する人) |

||

| 積立決済の カード引落し日 |

積立注文月の27日(土日祝の場合は翌営業日) | ||

| ポイント付与日 | 積立注文月の15日前後 | ||

| 投信保有ポイント |

・投信残高ポイントプログラム(対象は楽天・プラス・シリーズの6銘柄のみ) |

||

| ポイント投資 |

楽天ポイント投資 |

||

楽天証券で楽天カードを利用してクレカ積立をすると、カードのランクと投資信託の代行手数料(信託報酬のうち販売会社が受け取る手数料)に応じて、積立額の0.5~最大2%の楽天ポイントが還元されます。

「代行手数料」はなじみの薄い用語ですが、資産形成に適したインデックスファンドのクレカ積立のポイント還元率は0.5%、アクティブファンドは1%と理解しておけば大丈夫です(楽天ブラックカードは一律2%)。

■「代行手数料」の違いによるポイント還元率

| カードの種類 | 代行手数料 | |

| 年率0.4%(税込) 未満 |

年率0.4%(税込) 以上 |

|

| 楽天カード | 0.5% | 1% |

| 楽天ゴールドカード | 0.75% | |

| 楽天プレミアムカード | 1% | |

| 楽天ブラックカード | 2% | |

たまった楽天ポイントは、楽天市場でのネットショッピングをはじめ、街中のコンビニやドラッグストア、飲食店など様々なシーンで1ポイント=1円分として利用でき、使い勝手は抜群です(楽天ポイントを利用できる場所は公式サイト「楽天ポイントが使えるお店」から探せます)。

楽天証券でクレカ積立ができる楽天カードのスペックは、以下の表のとおりです。

■楽天証券でクレカ積立ができる「楽天カード」比較

| 楽天カード | 楽天ゴールドカード | 楽天プレミアムカード | |

|---|---|---|---|

| カードデザイン |  |

|

|

| カードのランク | 一般カード | 一般とゴールド の中間 |

ゴールドカード |

| 年会費(税込) | 無料 | 2,200円 | 11,000円 |

| 買い物等での 基本還元率 |

1% | ||

|

クレカ積立時の ポイント還元率※ |

0.5% | 0.75% | 1% |

|

月10万円積立時の |

6,000P | 9,000P | 12,000P |

| 6,800P | 1,000P | ||

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |

※ 代行手数料が年率0.4%(税込)以上の銘柄はカードのランクに関係なく一律1%還元

月10万円をクレカ積立したときに年間で獲得できるポイント数は、年会費無料の楽天カード(一般)は6,000P、ゴールドカードは年会費2,200円(税込)を考慮しても6,800Pとなり、ゴールドカードのほうが多くなります。

一般カードとゴールドカードで獲得できるポイント数の損益分岐点は積立額7万4千円となっており、月5万円を積み立てたり、ゴールドカードに変更することでカード番号が変わったりするのが面倒な人は、一般カードで十分です。

なお、楽天証券には「楽天キャッシュ」による決済手段もあり、クレカ積立との併用で月15万円までキャッシュレスでポイントを獲得しながら投信積立ができます(楽天キャッシュ決済の投信積立時のポイント還元率は一律0.5%)。

- 楽天カードクレジット決済:月10万円まで

- 楽天キャッシュ決済:月5万円まで

この利点を活かし、筆者も楽天カードと楽天キャッシュで月15万円を楽天証券の新NISAで積立設定しています。

筆者の新NISAの積立設定状況

\楽天経済圏で楽天ポイントをためるなら/

② 松井証券

松井証券でも2025年5月24日からJCBカードを利用したクレカ積立ができるようになり、注目を集めています。

・「松井証券×JCBカード」

■「松井証券×JCBカード」がおすすめの人

・すでにJCBオリジナルシリーズを利用している人

・Oki Dokiポイントをためている人

・月5万円以上はクレジットカードで支払いをしている人

■「松井証券×JCBカード」のクレカ積立の概要

| 対象カード |

JCB発行の「JCBオリジナルシリーズ」の各券種 |

||

| たまるポイント | Oki Dokiポイント | ||

| クレカ積立時の ポイント還元率※ と利用条件 |

【一般カード】 ・ショッピング利用額が月5万円未満:0% ・ショッピング利用額が月5万円以上:0.5% 【プレミアムカード】 ・ショッピング利用額が月5万円未満:0.5% ・ショッピング利用額が月5万円以上:1.0% |

||

| 積立が可能な 投資信託の数 |

1,892銘柄(2025年10月3日時点) | ||

| 積立設定可能額 | 月100円~100,000円 | ||

|

ポイント還元率が決まる 月間ショッピング利用額の集計 |

前月16日~当月15日 | ||

| 積立設定の締切日 | 毎月10日(祝休日の場合は前営業日) | ||

| 買付日 | 毎月1日(祝休日の場合は翌営業日) | ||

| 積立決済の カード引落し日 |

積立注文月の10日(土日祝日の場合は翌日) | ||

| ポイント付与日 | 積立注文月の25日ごろ | ||

| 投信保有ポイント | 投信残高ポイントサービス | ||

| ポイント投資 | 松井証券ポイントで3本の投資信託に投資可能 →「Oki Dokiポイント」は松井証券ポイントに交換可能 |

||

※ 還元率はポイントの利用先によって変動します。記載の還元率は1ポイント=5円分の商品に換算した場合のものです。

松井証券でクレカ積立に利用できるのはJCBが発行する「JCBオリジナルシリーズ」の個人カードで、他社が発行するJCBブランドのカードは対象外です(例:イオンカードのJCBブランド)。

松井証券のJCBクレカ積立では、カードのランクと月間(前月16日~当月15日)のカード利用額に応じて、最大1.0%のOki Dokiポイントが還元されます。

獲得したOki Dokiポイントは、JCBのOki Dokiポイントカタログから好きな商品に交換できたり、カードの利用代金に充てたり、Amazonでのネットショッピングに利用したりと、使い道に困りません(参照:JCBカード『マイルや他のポイントと交換』)。

松井証券でクレカ積立ができるJCBカード(一般券種)のスペックは、以下の表のとおりです。

■松井証券でクレカ積立ができる「JCBオリジナルシリーズ(一般)」比較

| カードの種類 |

JCBカード S |

JCB カード W |

その他 |

| カードデザイン |  |

|

|

| カードのランク | 一般券種 | ||

| 年会費(税込) | 無料 | ||

|

クレカ積立の |

・ショッピング利用額が月5万円未満:0% |

||

|

月10万円積立時の |

6,000 Oki Dokiポイント |

||

| 公式サイト | 詳細を見る | ||

※ 還元率はポイントの利用先によって変動します。記載の還元率は1ポイント=5円分の商品に換算した場合のものです。

続いて、カードの年会費が発生するプレミアムカードのスペックを比較します。

■松井証券でクレカ積立ができる「JCBオリジナルシリーズ(プレミアムカード)」比較

| カードの種類 |

JCBゴールド |

JCBゴールド ザ・プレミア |

JCBプラチナ |

JCBザ・クラス (招待制) |

| カードデザイン |  |

|

|

|

| カードのランク | ゴールド | プラチナ | ブラック | |

| 年会費(税込) | 11,000円 (初年度無料) |

16,500円 (年会費11,000円+ サービス年会費5,500円) |

27,500円 | 55,000円 |

|

クレカ積立の |

・ショッピング利用額が月5万円未満:0.5% |

|||

|

月10万円積立時の |

・6,000 Oki Dokiポイント(還元率0.5%の場合) |

|||

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

※ 還元率はポイントの利用先によって変動します。記載の還元率は1ポイント=5円分の商品に換算した場合のものです。

注意が必要なのは、年会費無料の一般券種の場合、日常の買い物でのカード利用額(前月16日~当月15日で判定)が月5万円未満だと、翌月分のクレカ積立のポイント還元率が0%になる点です。

カード利用額の実績にはクレカ積立の利用分を含めることができないので、生活必需品や公共料金の支払いをJCBカードで決済するなど、月5万円以上はカードを利用する工夫をしてポイント還元率0.5%は確保しましょう。

なお、iDeCo口座も対象となっている松井証券の「最大1%貯まる投信残高ポイントサービス」のポイント還元率は業界最高水準で、SBI証券と同じかそれ以上です。ただし、還元されるポイントは「松井証券ポイント」で、クレカ積立で還元される「Oki Dokiポイント」とは異なります。

Oki Dokiポイントは松井証券ポイントに「1P=4P」で交換でき、松井証券で厳選された以下の3銘柄に限り、ポイント投資(投信積立)に利用できます。

- eMAXIS Slim先進国株式インデックス

- eMAXIS Slimバランス(8資産均等型)

- ひふみプラス

すでにJCBオリジナルシリーズを利用している人はもちろん、継続的に月5万円以上はクレジットカードで支払いをしている人は、松井証券のJCBのクレカ積立の利用を検討しましょう。

\JCBのクレカ積立スタート/

③ マネックス証券

NTTドコモグループとなったマネックス証券では、「dカード」と「マネックスカード」の2種類のクレジットカードから選んでクレカ積立ができます。

・「マネックス証券×dカード」

■「マネックス証券×dカード」がおすすめの人

・ドコモ経済圏でdポイントをためている人

・QRコード決済でd払いを利用している人

・ドコモユーザー

・積立額が月5万円以下の人

・カード利用額の条件を気にしたくない人

・NISA口座で高還元を狙いたい人

■「マネックス証券×dカード」のクレカ積立の概要

|

対象カード と年会費 |

・dカード:無料 |

||

|

カード番号の冒頭4桁が[4363][5344][5365]のいずれかで始まるdカードが対象 |

|||

| たまるポイント | dポイント | ||

|

クレカ積立時の ポイント還元率 (課税口座の場合) |

■5万円以下 1.1%(dカード PLATINUMのみ3.1%) |

||

|

■5万円超~7万円以下の部分 0.6%(dカード PLATINUMのみ2.6%) |

|||

|

■7万円超~10万円以下の部分 0.2%(dカード PLATINUMのみ2.2%) |

|||

| 積立が可能な 投資信託の数 |

1,800本(2025年10月3日時点) | ||

| 積立設定可能額 | 月1,000円~100,000円 ※マネックス証券のみ最低積立額は月1,000円 | ||

| 積立設定の締切日 | 毎月10日(翌月買付分) | ||

| 買付日 | 毎月1日 | ||

| 積立決済の カード引落し日 |

買付月の15日(土日祝の場合は前営業日) |

||

| ポイント付与日 | 買付月の月末ごろ | ||

| 投信保有ポイント |

投資信託の月中平均残高に対して毎月最大0.26%(年率) |

||

| ポイント投資 |

dポイントで投資 →dポイントを投資信託の購入(買付)代金の全額または一部に利用 |

||

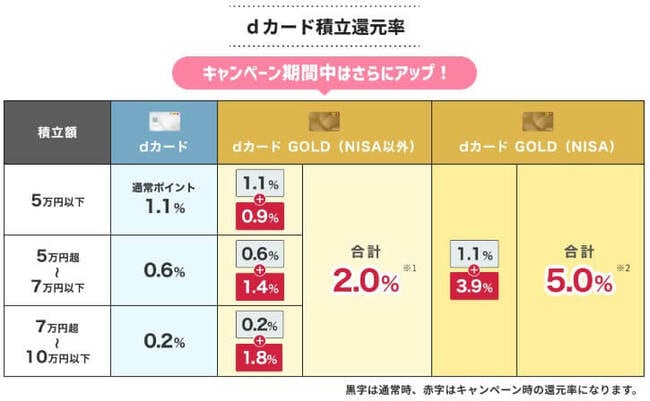

マネックス証券は2024年1月4日にNTTドコモの連結子会社として再スタートし、2024年8月買付分よりdカードによるクレカ積立ができるようになりました。

たまるポイントはdポイントで、クレカ積立のポイント還元率は、次のように積立額に応じてダウンしていくのが特徴です。

■マネックス証券でクレカ積立ができる「dカード」比較

| カード種別 | dカード | dカード GOLD dカード GOLD U |

dカード PLATINUM |

|||

| カードのランク | 一般 | ゴールド | プラチナ | |||

| 年会費(税込) | 無料 | GOLD:11,000円 GOLD U:3,300円 |

29,700円 | |||

| 積立額 | 課税 口座 |

NISA 口座 |

課税 口座 |

NISA 口座 |

課税 口座 |

NISA 口座 |

| 1,000円~5万円以下 | 1.1% | 1.1% | 1.1% | 1.1% | 3.1% | 3.1% |

| 5万円超~7万円以下 | 0.6% | 0.6% | 0.6% | 2.6% | ||

| 7万円超~10万円以下 | 0.2% | 0.2% | 0.2% | 2.2% | ||

| 月10万円積立の 年間獲得ポイント |

8,760P | 13,200P | 32,760P | 37,200P | ||

マネックス証券でクレジットカード(一般カード)で月5万円以下を積立設定する場合、「マネックス証券×dカード」と「マネックス証券×マネックスカード」の組み合わせによるクレカ積立のポイント還元率は1.1%となり、主要ネット証券5社のなかでは最高水準となります(表の赤文字の箇所)。

さらに、マネックス証券のクレカ積立にはカード利用額の条件がないのも利点です。

そのため、積立額が月5万円以下で、カードの利用額を気にすることなく効率よくポイントをためたい人には、マネックス証券が最適です。

現在、マネックス証券では、dカード積立のサービス開始を記念して、対象のdカード GOLDで積立買付をして条件を達成すると、初回積立から最大3ヵ月間のポイント還元率が次のようにアップする「dカード積立開始記念キャンペーン」を実施中です(終了日未定)。

\dカードによるクレカ積立がスタート/

・「マネックス証券×マネックスカード」

■「マネックス証券×マネックスカード」がおすすめの人

・dポイントにこだわりがない人

・積立額が月5万円以下で高還元を狙いたい人

・カード利用額の条件を気にしたくない人

・ポイントをAmazonギフトカードやマイルなどに交換したい人

・即時出金サービスを無料で利用したい人

■「マネックス証券×マネックスカード」のクレカ積立の概要

|

対象カード と年会費 |

マネックスカード:初年度無料(2年目以降は税込550円) |

||

| たまるポイント | マネックスポイント | ||

| クレカ積立時の ポイント還元率 |

■5万円以下 1.1% |

||

|

■5万円超~7万円以下の部分 0.6% |

|||

|

■7万円超~10万円以下の部分 0.2% |

|||

| 積立が可能な 投資信託の数 |

1,800本(2025年10月3日時点) | ||

| 積立設定可能額 | 月1,000円~100,000円 ※マネックス証券のみ最低積立額は月1,000円 | ||

| 積立設定の締切日 |

原則、毎月10日(非営業日の場合は前営業日)の前営業日23時59分まで |

||

| 買付日 |

原則、毎月20日(非営業日の場合は翌営業日)の3営業日前 |

||

| 積立決済の カード引落し日 |

原則、買付月の翌月27日(非営業日の場合は翌営業日) |

||

| ポイント付与日 | カードショッピングの請求月の月末まで | ||

| 投信保有ポイント |

投資信託の月中平均残高に対して毎月最大0.26%(年率) |

||

| ポイント投資 |

マネックスポイント投資 →マネックスポイントを投資信託の購入(買付)代金の全額または一部に利用 |

||

マネックス証券でdカード積立ができるようになるまでは、マネックスカードのみがクレカ積立の対象でした。

マネックスカード積立でたまるポイントは「マネックスポイント」で、コンビニなどでそのまま使えません。しかし、投資信託の購入に利用できたり、株式手数料に充当できたりします。

また、dポイントやAmazonギフトカードなどの他社ポイントサービスにも基本的に1ポイント=1円で交換ができるため、使い勝手は悪くはありません(参照:公式サイト『ポイントを使う』)。

マネックスカードにはゴールドカードやプレミアムカードがなく、一般カードのみ。年会費は初年度無料で、2年目以降は550円(税込)がかかりますが、年間に1回でもカードを利用すれば次年度も無料になります。クレカ積立の利用分もカウントされるので、クレカ積立を続ける限り、年会費は実質無料です。

マネックスカード積立のポイント還元率はdカード(一般カード)と同じで、月5万円以下は1.1%、月5万円超~7万円以下は0.6%、月7万円超~月10万円以下は0.2%と段階的にダウンします。

■「マネックスカード積立」のポイント還元率

| 積立額 | ポイント還元率 |

|---|---|

| 5万円以下 | 1.1% |

| 5万円超~7万円以下 | 0.6% |

| 7万円超~10万円以下 | 0.2% |

課税口座とNISA口座によるポイント還元率の違いもないため、シンプルでわかりやすくなっています。

さらに、マネックスカードを保有していると、本来は1回あたり330円(税込)かかる「即時出金サービス」の手数料が月5回まで無料になる利点もあります。

そのため、マネックス証券で積極的に株式取引をして出金する回数が多くなる人は、マネックスカードの利用を検討しましょう。

\月5万円までのポイント還元率は業界最高の1.1%/

④ SBI証券

SBI証券は異業種の企業と金融商品仲介業の取り組みを強化しており、仲介口座を含めて9種類のクレジットカードから選んでクレカ積立ができるのが特徴です。

ここでは、利用者が最も多い三井住友カードによるクレカ積立のスペックを中心に紹介します。

・「SBI証券×三井住友カード」

■「SBI証券×三井住友カード」がおすすめの人

・三井住友カードやOliveでVポイントをためている人

・クレジットカードの年間利用額が継続的に10万円以上の人(一般カード狙い)

・クレジットカードの年間利用額が継続的に100万円以上の人(ゴールドカード狙い)

■「SBI証券×三井住友カード」のクレカ積立の概要

| 対象カード と年会費 |

・三井住友カード(NL):無料 |

||

| 付与されるポイント | Vポイント | ||

|

クレカ積立時の ポイント付与率※2 →クレカ積立分を除く 年間カード利用額に応じる |

【三井住友カード(NL)】 |

||

| 積立が可能な 投資信託の数 |

2,394銘柄(2025年10月3日時点) | ||

| 積立設定可能額 | 月100円~100,000円 | ||

| 積立設定の締切日 | 毎月10日(翌月より買付開始) | ||

| 買付日 |

毎月7日~9日のいずれかから選択して毎月1回 |

||

|

カード決済額 |

カード利用日の翌月10日もしくは26日(カードの種類による) |

||

| ポイント付与日 | 積立設定の締切日の月末ごろ | ||

| 投信保有ポイント | |||

| ポイント投資 |

Vポイント投資 →投資信託のスポット購入(金額指定)&積立買付 →国内株式(単元未満株「S株」もOK) |

||

※1:年間100万円以上のご利用で翌年以降永年無料(通称「100万円修行」)

→年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※2:特典を受けるには一定の条件がございますので、三井住友カードのホームページをご確認ください

SBI証券で三井住友カードを利用してクレカ積立をすると、カードのランクと年間のカード利用額に応じて、最大3.0%のVポイントが付与されます。

付与されたVポイントは、SBI証券で投資信託(金額指定買付、積立買付)、国内株式(現物)の購入に利用できたり、VポイントアプリにチャージしてVポイント提携先(コンビニ、飲食店など)での買い物に利用できたりします。

SBI証券でクレカ積立ができる三井住友カード(NL)のスペックを比較したのが次の表です。なお、Oliveでも内容は同じです。

■SBI証券でクレカ積立ができる「三井住友カード(NL)」比較

| 三井住友 カード(NL) |

三井住友カード ゴールド(NL) |

三井住友カード プラチナプリファード |

||||||

|---|---|---|---|---|---|---|---|---|

| カードデザイン |  |

|

|

|||||

| カードのランク | 一般 | ゴールド | プラチナ | |||||

| 年会費 | 0円 永年無料 |

5,500円(税込)※1 | 33,000円(税込) | |||||

| 買い物等での ポイント還元率 |

0.5% (税込200円=1P) |

0.5% (税込200円=1P) |

1% (税込100円=1P) |

|||||

| 年間カード利用額 | 10万円 未満 |

10万円 以上 |

10万円 未満 |

10万円 以上 |

100万円 以上 |

300万円 未満 |

300万円 以上 |

500万円 以上 |

|

クレカ積立の ポイント付与率※2 |

0% | 最大0.5% | 0% | 0.75% | 最大1.0% | 1.0% | 2.0% | 最大3.0% |

|

月10万円積立時の |

0 | 6,000P | なし | 9,000P※3 | 12,000P※3 | 12,000P | 24,000P | 36,000P |

| 3,500P | 6,500P | ▲21,000P | ▲9,000P | 3,000P | ||||

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | |||||

※1:年間100万円のご利用で翌年以降の年会費永年無料(通称「100万円修行」)

→年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※2:特典を受けるには一定の条件がございますので、三井住友カードのホームページをご確認ください

※3:「100万円修行」達成で年会費が永年無料になった場合

注意が必要なのは、日常の買い物でのカード利用額が年間10万円未満だと、クレカ積立のポイント付与率が0.0%になってしまう点です。

年間カード利用額の実績にはクレカ積立の利用分を含めることができないので、食費や通信費の支払いを三井住友カードで決済するなど、年間10万円以上はカードを利用する工夫をしてポイント付与率0.5%は確保しましょう。もし10万円に届かなそうであれば、Amazonギフトカードを買っておくことでも対応できます。

狙い目は、三井住友カード ゴールド(NL)のポイント付与率0.75%のステージ(表の赤文字の箇所)。

三井住友カード ゴールド(NL)は年会費が5,500円(税込)発生しますが、年間100万円以上の利用を1回でも達成すれば翌年以降ずっと無料※になるため、チャレンジする価値はあります(=通称「100万円修行」)。

※ 年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

\Vポイントをお得にためるなら/

・SBI証券でクレカ積立ができる9種類のカード一覧

ここでは、SBI証券でクレカ積立ができる9種類のクレジットカードを三井住友カードを含めて紹介します。

3番目のアプラスカード以降のカードを設定する場合は、仲介口座への切り替えが必要です。ただし、仲介口座でも購入できる商品、手数料、サイトの操作性などはSBI証券の本口座と同じなので、取引が不利になることはありません。

■SBI証券で「クレカ積立」ができる9種類のカード

| カードの種類 | 付与される ポイント |

ポイント 付与率 |

主なカード(例) | |

|---|---|---|---|---|

|

① |

三井住友カード | Vポイント | 最大0.5~ 最大3.0%※1 |

・三井住友カード(NL) ・三井住友カード ゴールド(NL) ・三井住友カード プラチナプリファード |

| ② | Olive |

・Oliveフレキシブルペイ(一般) ・Oliveフレキシブルペイ ゴールド ・Oliveフレキシブルペイ プラチナプリファード |

||

| ③ | アプラスカード | アプラスポイント | 0.50~ 1.50% |

・APLUS CARD with(一般カード) ・アプラスゴールドカード(ゴールドカード) ・LUXURY CARD(チタン) ・LUXURY CARD(ブラック) ・LUXURY CARD(ゴールド) |

| ④ | 東急カード | 東急ポイント | 0.25~ 3.00%※2 |

・TOKYU CARD ClubQ JMB ・TOKYU CARD ClubQ JMB ゴールド |

| ⑤ | タカシマヤカード | タカシマヤポイント | 0.3~ 0.5% |

・タカシマヤカード ・タカシマヤカード《ゴールド》 |

| ⑥ | UCSマーク のついたカード |

・Uポイント ・majicaポイント |

0.5% |

・majica donpen card ・UCSゴールドカード |

| ⑦ |

JFRカード (大丸松坂屋カード) |

QIRAポイント | 0.25~ 0.5% |

・大丸松坂屋カード ・さくらパンダカード ・大丸松坂屋ゴールドカード ・大丸松坂屋お得意様ゴールドカード |

| ⑧ | オリコカード | ・オリコポイント ・暮らスマイル ・提携先オリジナルポイント |

0.5% |

・Orico Card THE POINT ・Orico Card THE POINT PREMIUM GOLD ・Orico Card THE GOLD PRIME ・Orico Card THE PLATINUM ・その他提携クレジットカード |

| ⑨ |

JCBカード |

Oki Dokiポイント |

0.5~1.0%※3 |

・JCB カード S ・JCB カード W(JCB カード W plus L) ・JCBゴールド ・JCBゴールド ザ・プレミア ・JCBプラチナ ・JCBザ・クラス |

※1:クレカ積立分を除く年間カード利用額やカードのランクによってポイント付与率は異なります。特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

※2:月5万円を超える積立額のポイント付与率は一律0.25%(上限1,500P/月)

※3:月間ショッピング利用額によってポイント還元率は異なります。また、還元率はポイントの利用先によって変動します。記載の還元率は1ポイント=5円分の商品に換算した場合のものです。

ポイント付与率にバラつきはありますが、ドンキ・ホーテでよく買い物をする人はUCSマークのついたカードでmajicaポイントをため、大丸を利用する人はJFRカードといったように、生活スタイルや好みによって積立設定するカードを選べるのもSBI証券の強みです。

\クレカ積立の対象カードは9種類/

⑤ 三菱UFJ eスマート証券

三菱UFJ eスマート証券(旧auカブコム証券)では、「三菱UFJカード」と「au PAYカード」の2種類のクレジットカードから選んでクレカ積立ができます。

・「三菱UFJ eスマート証券×三菱UFJカード」

■「三菱UFJ eスマート証券×三菱UFJカード」がおすすめの人

・すでに三菱UFJカードを利用している人

・グローバルポイントをためている人

・三菱UFJ銀行がメインバンクの人

・MUFGブランドの安心感を重視する人

■「三菱UFJ eスマート証券×三菱UFカード」のクレカ積立の概要

|

対象カード と年会費 |

・三菱UFJカード:永年無料 |

||

| たまるポイント | グローバルポイント | ||

| クレカ積立時の ポイント還元率※ |

・三菱UFJカード:0.5%相当 |

||

| 積立が可能な 投資信託の数 |

1,865本(2025年10月3日時点) | ||

| 積立設定可能額 | 月100円~100,000円 | ||

| 積立設定の締切日 | 毎月15日ごろ(毎月21日の4営業日前) | ||

| 買付日 | 毎月1日(休業日の場合は翌営業日) | ||

| 積立決済の カード引落し日 |

買付月の翌月10日ごろ(休業日の場合は翌営業日) |

||

| ポイント付与日 |

支払日の翌月25日ごろ |

||

| 投信保有ポイント |

資産形成プログラム |

||

| ポイント投資 | グローバルポイント投資でのポイント投資は不可 | ||

※ 記載のポイント還元率は、1ポイント5円相当の商品に交換した場合の数値です。

「三菱UFJカード」によるクレカ積立のスケジュール

三菱UFJ eスマート証券は、2025年1月末に三菱UFJ銀行の100%子会社となり、社名をauカブコム証券から変更。これまでau PAYカード一択だったクレカ積立の対象カードに三菱UFJカードが加わり、どちらかを選べるようになりました。

三菱UFJカード積立(投資信託)では、積立額に対して0.5~1.0%相当のグローバルポイントが還元され、「グローバルポイント Wallet」にチャージして買い物に利用したり、MUFGカードアプリから電子ギフト券に交換したり、ダイソンの掃除機などの商品に交換できたりします。

また、グローバルポイントはPontaポイントや楽天ポイントなど提携先のポイントにも交換できるので、使い道に困ることはありません(参照:公式サイト『グローバルポイント』)。

MUFGブランドの安心感を重視する人に、三菱UFJ eスマート証券×三菱UFJカードの組み合わせはおすすめです。

なお、三菱UFJ eスマート証券では、三菱UFJカードでのクレカ積立開始を記念して、最大20,000円相当のグローバルポイントが還元されるお得なキャンペーンを2025年10月31日(金)まで実施中です。

\三菱UFJカードでのクレカ積立がスタート/

・「三菱UFJ eスマート証券×au PAYカード」

■「三菱UFJ eスマート証券×au PAYカード」がおすすめの人

・Ponta経済圏でPontaポイントをためている人

・auのスマホユーザー

・NISA口座で高還元を狙いたい人

■「三菱UFJ eスマート証券×au PAYカード」のクレカ積立の概要

| 対象カード と年会費 |

・au PAYカード(レギュラーカード):無料 |

|

| たまるポイント | Pontaポイント | |

| クレカ積立時の ポイント還元率 |

・au PAYカード:0.5%(200円につき1P) |

|

| 積立が可能な 投資信託の数 |

1,865本(2025年10月3日時点) | |

| 積立設定可能額 | 月100円~100,000円 | |

| 積立設定の締切日 | 毎月15日ごろ(21日の4営業日前) | |

| 買付日 | 毎月1日(土日祝の場合は翌営業日) | |

| 積立決済の カード引落し日 |

買付月の翌月4日または10日 |

|

| ポイント付与日 |

買付月の翌月末ごろ |

|

| 投信保有ポイント | 資産形成プログラム | |

| ポイント投資 | Pontaポイントを投資信託とプチ株(単元未満株)の購入に利用可 | |

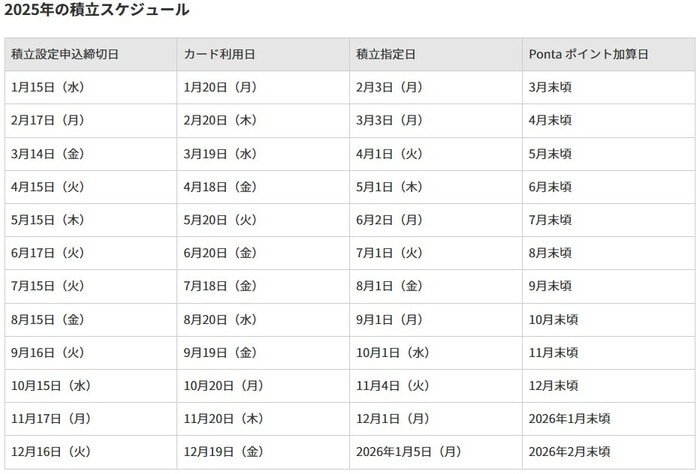

「au PAYカード」によるクレカ積立のスケジュール

au PAYカードによるクレカ積立のポイント還元率は、以前までは一律1.0%でしたが、2025年1月買付分からau PAYカード(レギュラーカード)は0.5%還元に変更されました。

ただし、年会費11,000円(税込)のau PAYゴールドカードによるポイント還元率は引き続き1.0%となっており、1年間でPontaポイントを12,000P獲得できます。

■三菱UFJ eスマート証券のクレカ積立ができる「au PAYカード」比較

| カードの種類 | au PAYカード | au PAY ゴールドカード |

|---|---|---|

| カードデザイン |  |

|

| カードのランク | レギュラー | ゴールド |

| 年会費(税込) | 無料 | 11,000円 |

| クレカ積立時の ポイント還元率 |

0.5% | 1.0% |

| 月10万円積立時の 年間獲得ポイント |

6,000P | 12,000P |

au PAYカード積立(投資信託)はauユーザー以外でも利用できますが、auユーザーにはお得な特典があります。

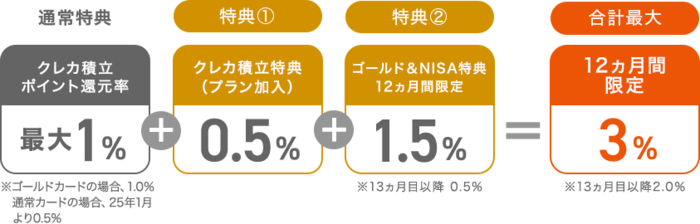

「auマネ活プラン」という料金プランに加入し、au PAYゴールドカードでNISA口座でクレカ積立を始めると、初回12ヵ月間は合計最大3.0%、13ヵ月目以降は最大2.0%のポイント還元率が適用されます。

auユーザーの方で、NISA口座でのクレカ積立で高還元を狙いたい人は、「三菱UFJ eスマート証券×au PAYカード」の組み合わせがおすすめです。

\Pontaポイントをためる「ポン活」をするなら/

4.「クレカ積立」のメリット3つ

主要ネット証券5社のクレカ積立の組み合わせを紹介したところで、クレカ積立を始めるメリットを振り返ります。

それぞれ解説します。

メリット①:積立額に応じてポイントが付与される

クレカ積立の最大のメリットは、「消費」ではなく「投資」をしながらポイントをためられることです。

証券口座(特定口座や一般口座)にある預り金からの振替でも投信積立はできますが、現金決済の場合はポイントは付与されません。

メリット②:「入金不要」なので毎月確実に積み立てが可能

クレカ積立の決済は後払いなので、積立指定日に証券口座の残高がなくても自動で注文が執行され、毎月確実に投信積立ができます。積立額は、クレジットカードの引き落とし口座に設定している銀行から後日引き落とされます。

そのため、積立指定日に合わせて証券口座に入金する手間がなく、最初に設定をするだけで基本的には“ほったらかし”で大丈夫なので、クレカ積立なら面倒になって途中で投信積立をやめてしまう心配もありません。

メリット③:NISAにも対応

クレカ積立はNISA口座でも積立設定が可能で、ポイントを獲得しながら非課税で資産形成に取り組めます。

2024年からスタートした新NISAの「つみたて投資枠」の投資枠の上限は月10万円(年間120万円)なので、クレカ積立だけでつみたて投資枠を使い切ることもできます。

なお、「成長投資枠」で投資信託のクレカ積立をすることもできますが、成長投資枠では株式取引もできるので、投信積立で資産形成をする場合はつみたて投資枠を優先することをおすすめします。

\国内株式個人取引シェアNo.1/

5.「クレカ積立」のデメリット3つ

メリットの次は、クレカ積立を始める前に知っておきたいデメリット(注意点)を3つ紹介します。

それぞれ簡単に解説します。

デメリット①:積立日が月1回のみ

投資信託を証券口座の預り金から現金決済で買付する場合、積立頻度を「毎日・毎週・毎月」など複数から選べる証券会社があります。しかし、クレカ積立の積立頻度は月1回です。

「『毎日』のほうがより細かく分散ができて有利なのでは?」

「月1回で株価が高いときに買ってしまったら、運用成績が悪化するのでは?」

という意見もありますが、最終的な損益は売却するタイミングによって異なるので、「毎日・毎週・毎月」のどれが有利・不利で、買付日は何日がベストかは積立設定時にはわかりません。

また、クレカ積立の1回の買付が最終的な運用成績に与える影響は小さいので、買付タイミングを過度に心配する必要はありません。

積立頻度よりも、購入する銘柄や、途中で相場が暴落しても売却せず淡々と買付する継続性のほうが重要です。

デメリット②:上限額が月10万円

クレカ積立の上限額は月10万円と決められています。

そのため、たとえば月30万円を投信積立する場合は、10万円分はクレジットカード、残りの20万円分は現金で積立設定をすることになります(楽天証券は楽天キャッシュで月5万円まで投信積立の設定が可能)。

ただし、楽天証券の2024年12月期の決算説明資料を見ると、楽天証券ユーザーの新NISA(つみたて投資枠)の平均積立設定額(2024年12月末)は42,870円とあるので、月10万円以上を積立設定する人は限られることがわかります。

2024年3月8日に「金融商品取引業等に関する内閣府令」が改正されるまで、クレカ積立の上限額は月5万円だったことも踏まえると、現在の上限額である月10万円は十分な額といえます。

新NISAのつみたて投資枠の上限額も月10万円なので、非課税枠いっぱいまでクレカ積立ができることになります。

どうしても10万円より多い金額をクレカ積立で設定したい場合は、複数の証券会社でクレカ積立を利用することで対応しましょう(ただし、NISA口座は1人1口座まで)。

デメリット③:家族カードで積立設定ができない

クレカ積立の設定ができるのは本会員カード(本人名義のクレジットカード)で、家族カード(クレジットカードの契約者である本会員の家族に対して発行できる2枚目のカード)で積立設定をすることはできません。

家族カードしか持っていない人は、これを機に本人名義のクレジットカードへの申し込みを検討しましょう。

\NISA口座の開設数No.1(2026年1月時点)/

6. よくある質問

最後に、クレカ積立に関するよくある質問に5つ回答します。本文と重複する内容もありますが、復習のためにお役立てください。

Q1. クレカ積立の「即売り」とは何ですか?

一部で問題視されているのが、クレカ積立の「即売り」です。これは、クレジットカードで投資信託を買付した直後に売却し、ポイントだけを獲得する行為です。

「ポイントをもらっても、価格が下落したら損するのでは?」と思うかもしれませんが、国内債券など値動きが小さい投資信託であれば、価格の変動をあまり受けることなく売却することも不可能ではありません。

即売りは投資の本質ではないうえ、即売りを禁止している証券会社もあるので、おすすめしません。

Q2. クレカ積立で「マイル」がたまる組み合わせはありますか?

クレカ積立で直接「マイル」が付与される組み合わせはありません。ただし、マネックスカード積立で還元されたマネックスポイントをマイルに交換するなど、間接的にマイルをためる方法はあります。

なお、SBI証券のメインポイントに「JALのマイル」を選ぶと、投信マイレージでJALのマイルをためることができます。ただし、JALマイルの還元率は他よりポイント付与率の半分になる点にご注意ください。

Q3. クレカ積立でおすすめの銘柄はありますか?

クレカ積立をする場合でも、投資信託で資産形成をする際の銘柄の選び方は基本的には同じです。次の3つのポイントを意識しましょう。

- 信託報酬が低いインデックスファンド

- 「全世界株式」か「先進国株式」か「米国株式」

- 純資産が「100億円以上」

具体的な銘柄などは、以下の記事を参考にしてください。

Q4. クレカ積立の設定を忘れてしまった場合は?

クレカ積立の設定日を過ぎた場合は、翌月は「クレジットカード」での積立買付ができません。

新NISAのつみたて投資枠を利用して来月からどうしても投資信託の積立買付を始めたい場合は、初月のみ「証券口座からの振替」で対応することをおすすめします。現金決済の場合は、クレジットカード決済より設定締切日が遅く設定されています。ただし、積立時にポイントは付与されません。

また、NISA口座で今月中に投資信託を購入したい場合は、成長投資枠でスポット購入することで対応できます。

Q5. クレカ積立はiDeCo口座でもできますか?

iDeCo口座でクレカ積立をすることはできません。ただし、NISA口座なら可能です。

7. まとめ

この記事では、主要ネット証券5社のクレカ積立を比較しました。最後に、冒頭で紹介した一般カードのクレカ積立の比較表を掲載するので、情報の整理にお役立てください。

■主要ネット証券5社の「クレカ積立」のスペック比較〈一般カード〉

| 証券会社 |

クレジットカード (一般カード) |

たまる ポイント |

クレカ積立を除く カード利用額 |

毎月の積立額 | ||

| 5万円 以下 |

5万円超~ 7万円以下 |

7万円超~ 10万円以下 |

||||

|

楽天カード | 楽天ポイント | ー |

代行手数料0.4%(年率)未満:0.5% |

||

|

JCBカード (JCBオリジナルシリーズ) |

Oki Doki ポイント |

月5万円以上 | 0.5% | ||

| 月5万円未満 | 0% | |||||

|

dカード | dポイント | ー | 1.1% | 0.6% | 0.2% |

| マネックスカード | マネックス ポイント |

ー | 1.1% | 0.6% | 0.2% | |

|

三井住友カード※ | Vポイント | 年間10万円以上 | 最大0.5% | ||

| 年間10万円未満 | 0% | |||||

|

三菱UFJカード | グローバル ポイント |

ー | 0.5% | ||

| au PAYカード | Pontaポイント | |||||

※ 特典を受けるには一定の条件がございますので、三井住友カードのホームページをご確認ください

クレカ積立のポイント還元率は変更されることもあるので、現在のポイント還元率だけで組み合わせを決めるのは賢明ではありません。

あなたがよく利用するサービスや店舗、QRコード決済で使えるポイントがたまるかどうか、カードの年会費や利用額の条件の有無、投信保有ポイント、取引画面の使い勝手なども考慮して、総合的に判断してください。

本記事を参考に、自分に最適なクレカ積立の組み合わせを選び、賢く資産形成に取り組みましょう。

\2025年5月24日クレカ積立スタート/