それでも高収益を期待?

ただ、米国株式の高PERは業績の成長が期待された結果ともいえる。そこで、足元のTOPIX500とS&P500種株価指数の構成銘柄を対象に残余利益モデル:

を変形したPERの逆数とPBRの逆数の関係式(式2)から、資本コストと成長率を同時推計した:

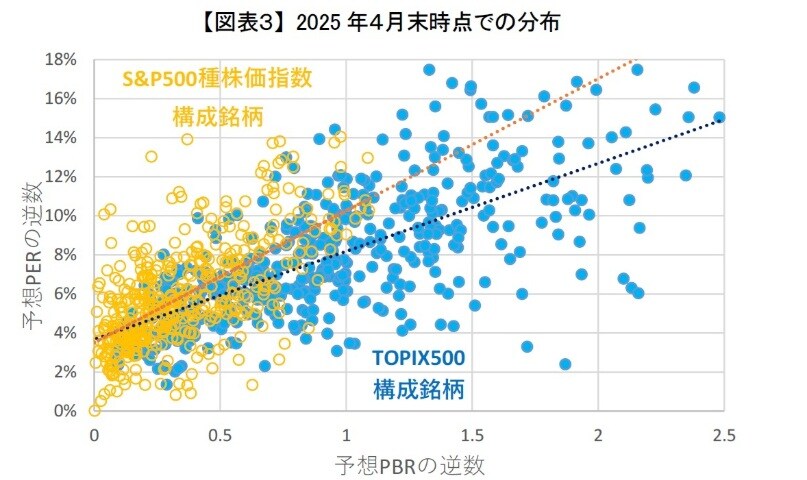

実際には、それぞれの足元の構成銘柄を対象に予想PERの逆数を被説明変数、予想PBRの逆数を説明変数としてクロスセクションの回帰分析を各月末に行った。なお、各月末時点で赤字銘柄は除外し、さらに異常値処理として予想PERの逆数と予想PBRの逆数が「平均値±3・標準偏差」から外れる銘柄も除外した。足元の2025年4月末時点のそれぞれの分布が【図表3】である。

株価に織り込まれている資本コスト【図表4】と成長率【図表5】の推移を見ると、S&P500種株価指数の構成銘柄の方が、いずれもTOPIX500よりも高くなっていた。このことから、米国株式は日本株式よりも高PERであるものの、やはり高成長で高収益が期待された株価形成になっていることが分かる。

特に2018年以降、高水準

S&P500種株価指数の構成銘柄では、新型コロナウイルスの影響が大きかった期間(ハイライト部分)を除くと、2018年以降に資本コスト、成長率双方が特に上昇し、高水準で推移している。米国では、トランプ一次政権下の2017年12月に法人税が最高35%だったのが一律に21%に引き下げられた。さらに、コロナショック後にはこの減税も追い風となり、米ハイテク企業の業績急拡大や成長期待が高まった。このような背景から、米国株式市場ではそれまでと比べて高い収益性と成長性が期待されるようになったと考えられるだろう。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】