高PER状態がつづく米国株式

アベノミクス相場が始まった2013年以降は日本株式も大きく上昇してきたが、それ以上に米国株式は好調であった。TOPIXとS&P500種株価指数の推移を見ると、2012年から2017年くらいまではTOPIXの上昇が大きかったが、それ以降はS&P500種株価指数の上昇が顕著で目を見張るものがあった【図表1】。

[図表1]TOPIXとS&P500種株価指数の推移 資料:Datastreamより作成

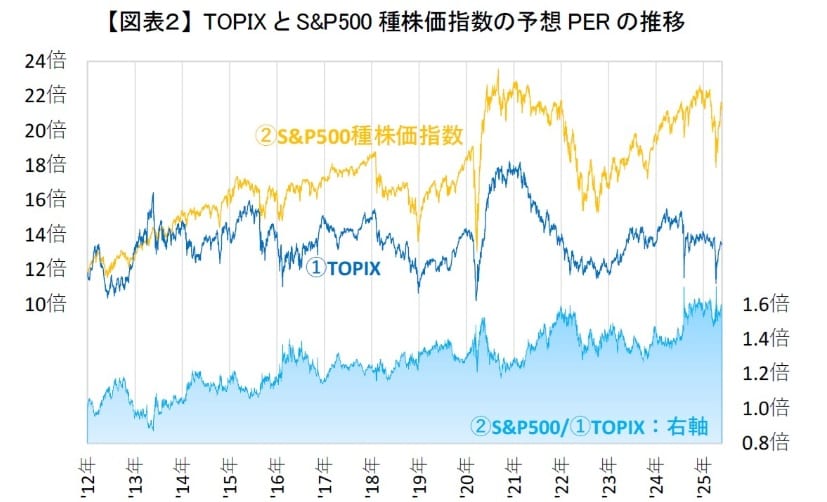

その一方で米国株式については株価上昇が急だったこともあり、割高感やプチ・バブルが警戒されてきた。TOPIXとS&P500種株価指数の予想PERを見ると、S&P500種株価指数の予想PERは上昇基調が続き、2012年、2013年頃にTOPIXと同水準だったのが、足元では1.5倍となっている【図表2】。水準自体も、高金利下にもかかわらず20倍超えの高水準である。

[図表2]TOPIXとS&P500種株価指数の予想PERの推移 資料:Datastreamより作成。ともに12ヵ月予想PERを用いている。