社員食堂を導入する場合の「3つ」の注意点

黒「続いて、社員食堂などで従業員に昼食を提供している場合には、[図表2]のような条件をクリアしている必要があります。

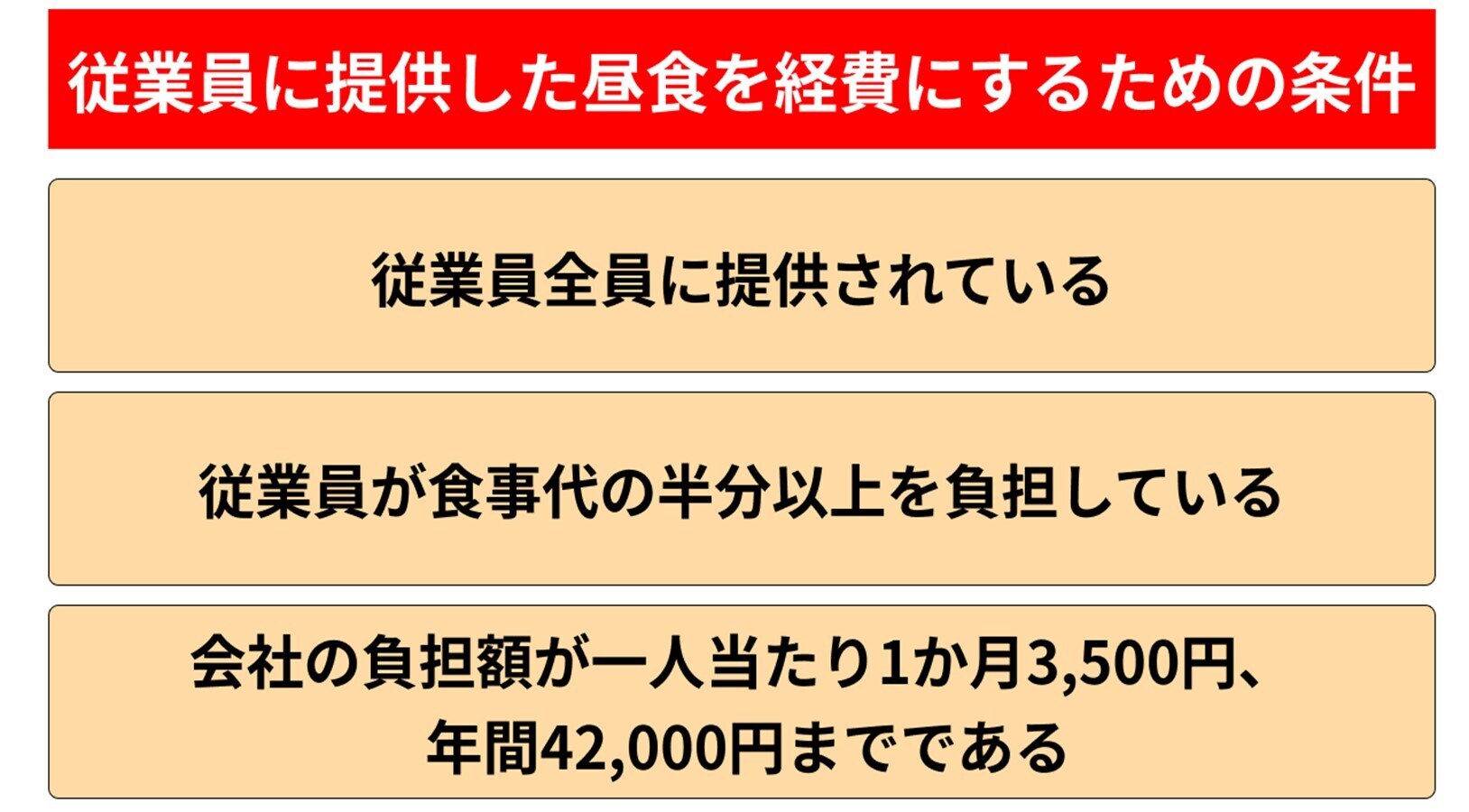

まず、残業時の食事代と同じく、従業員全員に提供されていなければなりません。そのうえで、勤務時間内の食事支給については、従業員が食事代の半分以上を負担する必要があります。残業時の食事代のように、全額負担すると福利厚生費にできないので注意が必要です」

――なるほど。食事代の一部しか経費にできないんですね。

黒「はい。また、会社側が負担できる金額は1人あたり1ヵ月3,500円、年間4万2,000円までと決まっています。この金額を超過してしまうと、食事代から従業員が負担している分を引いた差額が従業員の給与として加算されてしまうので注意しましょう」

――これを覚えておかないと、従業員の税金や会社と従業員双方の社会保険料が上がってしまうということですね。忘れないようにします!

飲食代は「税務調査」を受けやすい危険項目…“グレーゾーン”の計上は避けて

――飲食代を経費にする際の注意点はありますか?

黒「飲食代を経費にするためには、該当する飲食代の領収書を必ず保管しておきましょう。また、飲食代は特に税務調査で重点的に見られることが多いです。そのため、明確に事業に関係があるもの以外の、いわゆる“グレーゾーン”にある費用については、あまり計上しないほうが無難です」

――たとえばどういったものがありますか?

黒「知人や友人との飲食代は、特に注意が必要ですね。明確に事業に関連する相手であることを説明できないと、税務調査で指摘される可能性があります」

――なるほど……! 事業に関する共通点が少ない知人や友人との飲食代は、経費にしないほうがよさそうですね。

<<社長の資産防衛チャンネル【税理士&経営者】の全編動画はコチラ>>

黒瀧 泰介

税理士法人グランサーズ共同代表/公認会計士・税理士

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】