「福利厚生費」になる飲食代とは?

黒「福利厚生費は、従業員の慰安のために支払われた費用が該当します」

――福利厚生費というと、社員旅行とか健康診断の費用というイメージが強いんですが、飲食代に関連する福利厚生費というとどういうものがあるんでしょうか?

黒「そうですね。たとえば、残業している従業員の食事代は福利厚生費として経費にすることができます。また、社員食堂などで従業員に昼食を提供している場合も、その費用を経費計上することが可能です」

――従業員の飲食代もけっこう経費にできるんですね! うまく活用すれば、従業員のモチベーションを上げながら節税が叶いそうですね。

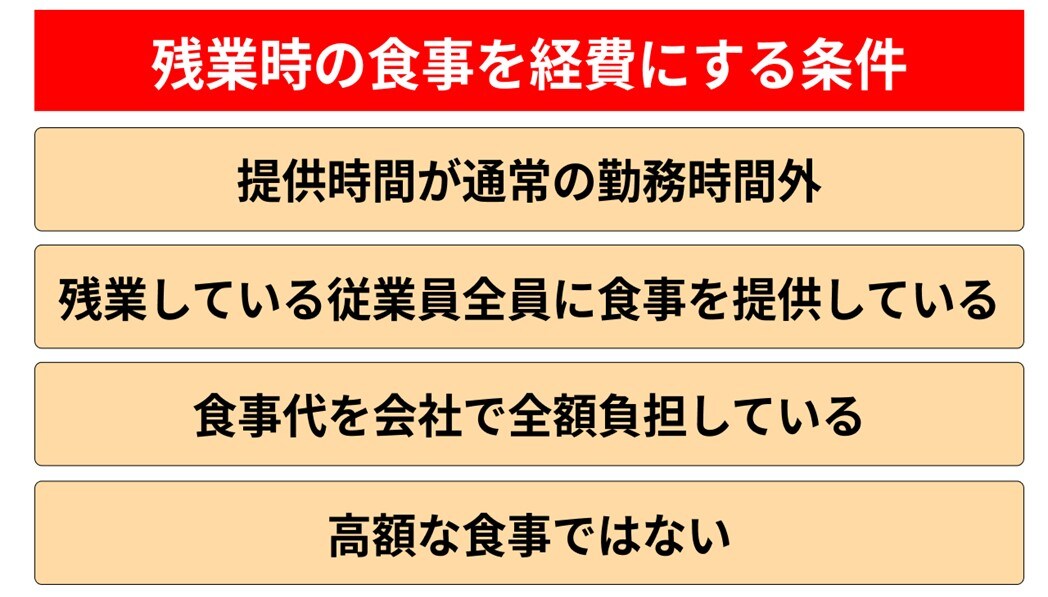

黒「はい。ただし、それぞれの飲食代を経費とするには、下記のような条件があります。

まず、残業している従業員の食事を経費にするためには、提供した時間が通常の勤務時間内ではない必要があります。たとえば食事の提供が夜遅くであったとしても、それが従業員の通常の勤務時間内であれば、経費にすることはできません」

――なるほど。あくまで勤務時間外であることが重要なんですね。

黒「また、残業している従業員全員に食事を提供する必要があります。もし残業している人が複数人いるのにもかかわらず、一部の人にしか食事を提供しなかった場合は経費にできないので注意しましょう。さらに、食事代は全額負担する必要があります」

――これって、従業員が自分のお金で外食して後日会社で清算した場合はダメなんですか?

黒「その場合は経費にするのは難しいですね。他にも、現金を支給した場合も福利厚生費と認められない可能性が高いです」

――なるほど。会社が直接飲食費を支払う必要があるんですね。

黒「最後に、高額な食事は経費にできない可能性が高いです。経費にできるからといって高級な食事を用意したとしても、それは経費にならない恐れがあるので注意しましょう」

――それができたら経費の調整し放題ですもんね。納得です。