「世界貿易戦争」懸念後退=円安は続かない?

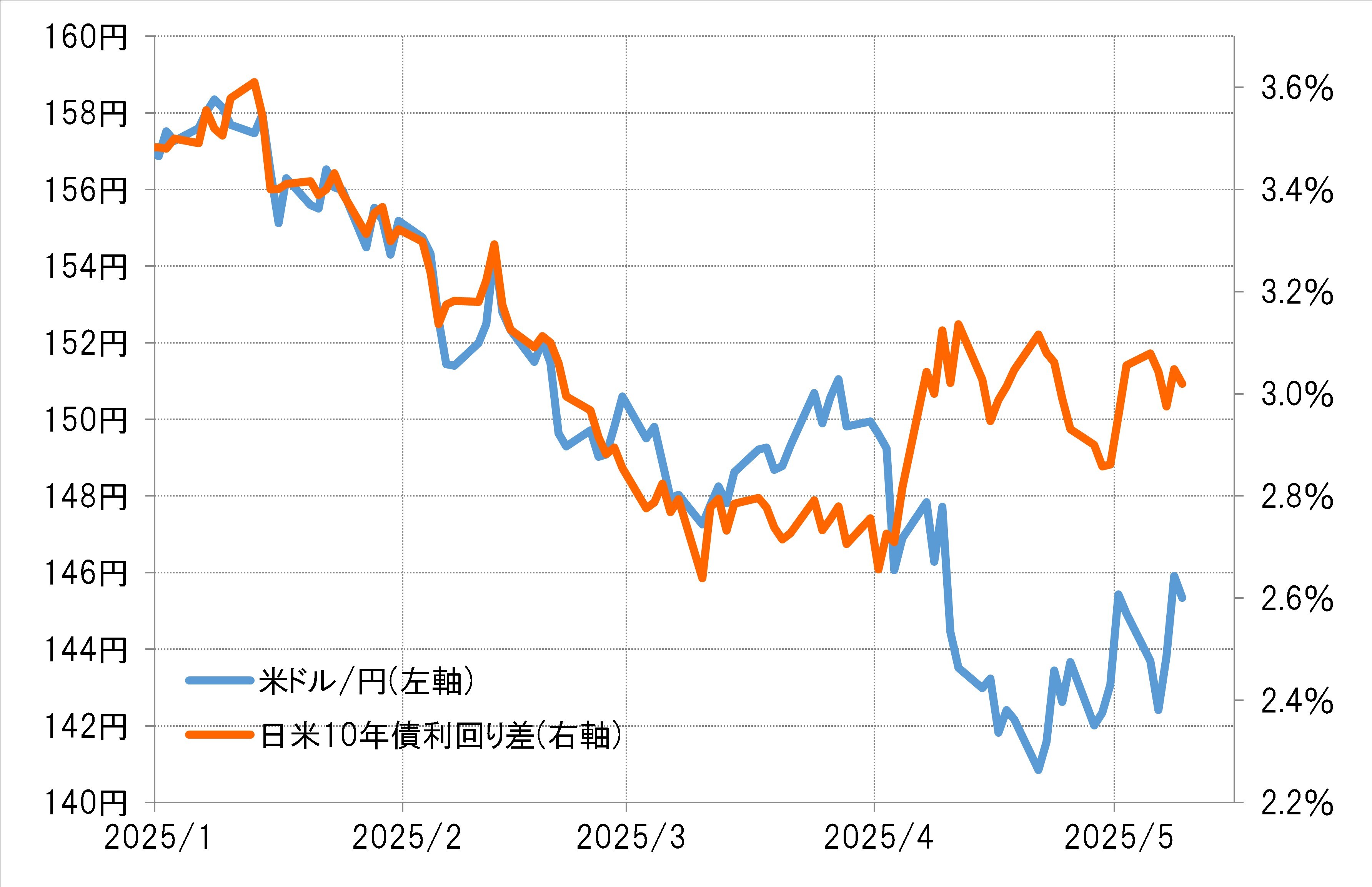

米ドル/円が3月にかけて150円を割れるまで下落した動きは、日米の金利差縮小に沿ったものでした(図表4参照)。ところで、そんな日米の金利差の縮小は、本来「世界一の経済大国」である米国の金利の影響を強く受ける日本の金利が、米金利低下傾向を尻目に急上昇するといった具合の異例の動きで起こったものでした(図表5参照)。

[図表4]米ドル/円と日米10年債利回り差(2025年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

[図表5]日米の10年債利回りの推移(2024年9月~) 出所:リフィニティブ社データよりマネックス証券が作成

以上から考えられる1つのシナリオは、3月にかけての異例の日本の金利上昇が主導した円高は、米国からの円高圧力を受けた日銀の「タカ派化」がもたらした結果だったということです。ところが、4月に入り、トランプ大統領の相互関税発表以降、「世界貿易戦争」への懸念から、とくに米国からの資金流出、「米国売り」が急拡大した。こういったなかでの円高圧力は、米ドル安を通じて「米国売り」を深刻化させかねない懸念があったので、円高圧力は中断されたということだったのではないでしょうか。

以上のような仮説からすると、先週にかけて「世界貿易戦争」、そして「米国売り」リスクが後退したということは、逆にトランプ政権が円安など外国通貨安への不満を再開する可能性があるものではないでしょうか。

そもそもすでに見てきたように、5月に入ってからの人民元などアジア通貨の急騰は、そういったことの前兆のようにも感じられなくありません。そうであれば、「世界貿易戦争」や「米国売り」リスクの後退も、それを受けた米ドル高・円安への戻りにはおのずと限界があるように思います。