“異例”の相場展開となったのは、米ドル/円だけではない

ところで、このような為替相場と金利差が逆方向に動いたのは米ドル/円に限ったことではなく、ユーロ/米ドルなどにも確認できます。

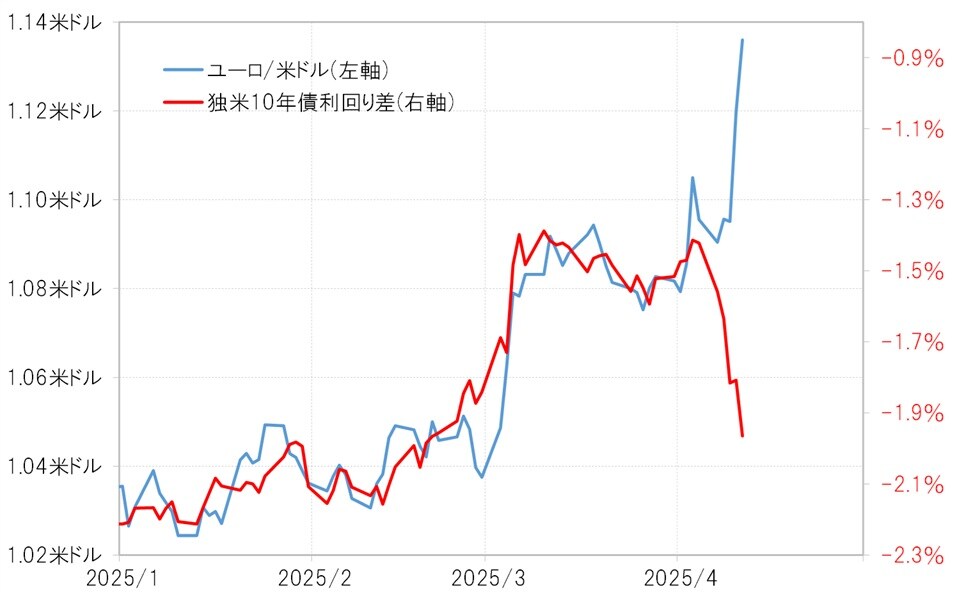

ユーロ/米ドルは9日、トランプ大統領が関税の一部停止を発表したあとから1.1米ドルの大台を完全に上放れ、この間の高値を大きく更新し一気に1.15米ドルに迫る一段高となりました。これは独米の金利差(ユーロ劣位)が急拡大したのを尻目に起こったものです(図表3参照)。

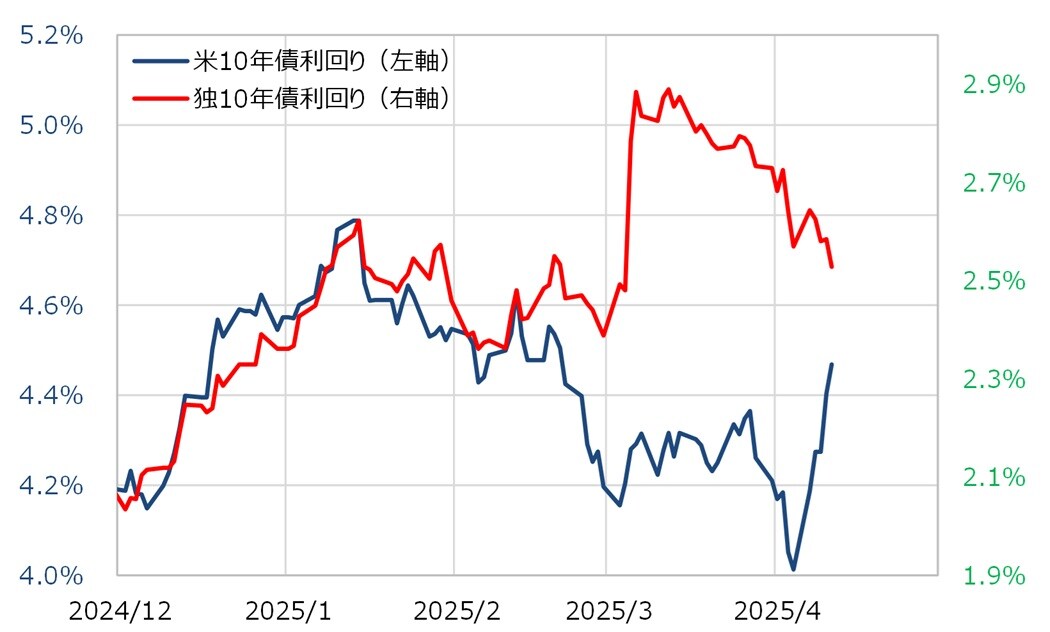

ところでこの独米の金利差拡大の中身を見ると、米金利が大きく上昇したのに対し、独金利は低下に向かっています(図表4参照)。これは、独など欧州の投資家が対米債券投資を自国内へ引き揚げた(米国債売り、独国債買い)可能性を感じさせるものです。

ここまでについて整理しましょう。

先週、米ドル/円などが一段安となったのは、米金利が上昇し、日米の金利差が拡大するなかでのことでした。この米ドル売りは、①米国内の投資家による米ドル売りと②海外勢の米ドル売りに分けて考える必要があるでしょう。

国内の投資家が米ドル売りを行ったのは、「資本逃避(キャピタル・フライト)」の可能性が考えられます。他方、海外勢が米ドル売りを行ったのは、上述したような対米投資の引き揚げや、あるいは関税引き上げ合戦の構図で米国と激しく対立している中国が、報復行為として保有している米国債の売却を拡大した可能性などが考えられます。

米ドルの下落は、3月までは基本的に「米金利の低下」で説明できるものでした。ただ4月に入り、相互関税発表以降は株価下落リスクが拡大し、米金利上昇でも米ドルが売られるといった「悪い金利上昇」の構図が見られるようになっています。

以上のように、米金融市場を不安定にさせる要素が浮上してきたことから、米ドルの上値はこれまで以上に重くなってきた印象が否めません。