3月の注目点=日米の金利と米国株

まずは米金利から見てみましょう。米10年債利回りは、1月20日のトランプ米大統領就任前に4.8%でピークを打つと、その後は基本的に低下傾向が続きました。

トランプ大統領の経済政策は関税引き上げや大型減税など金利上昇をもたらしやすいとの見方がもっぱらでしたが、正式に政権がスタートして以降は逆に金利低下傾向となったのはなぜでしょうか。

実は、このような現象は2017年からのトランプ政権1期目でも見られたものでした。2016年11月の大統領選挙でのトランプ氏勝利を受けて米金利は急騰しましたが、2017年1月から正式に政権がスタートするとむしろ9月頃まで低下傾向となったのでした。

これは、選挙勝利を受けた急騰で、すでに米金利は「上がり過ぎ」となり、その反動が入ったためだったのではないでしょうか。

以上のように見ると、今回の場合もこれまでの米金利の動きは、基本的に政権1期目と同じようなメカニズムが働いているということではないでしょうか。つまり政権発足前の上昇ですでに「上がり過ぎ」となった米金利は、しばらくはその反動で上がらない、むしろ低下するリスクもあるということです。

次に日本の金利について見ていきます。日本の長期金利の10年債利回りは上述のように一時米の10年債利回りから大きくかい離する形で上昇しました。これについては、過剰な日銀追加利上げの期待によるといった解説が多かったと思いますが、はたしてそうでしょうか。

2月以降、日本の長短金利差(10年債利回り-2年債利回り)は大きく拡大しました(図表4参照)。これは短期金利以上に長期金利の上昇が大きかったためです。追加利上げの期待は普通なら短期金利に反映されるところですが、それ以上に長期金利の上昇が目立っていたわけです。

それにしても、長短の金利差はまだ2000年以降の平均である0.7%を下回った水準にあります。

これを見ると、今回の長短の金利差拡大を伴う日本の金利上昇は、低すぎる日本の金利の見直しが背景となっており、その裏には米トランプ政権が貿易赤字削減のため日本に対して「行き過ぎた円安」の是正をしようとしているのではないでしょうか。そしてその裏付けとなっている低金利の見直しを求めているのでしょう。もしくはそのような圧力があってもおかしくない状況のため金利上昇、債券価格下落を先取りした債券市場の動きが影響している可能性もあるのではないでしょうか。

こういった見方が仮に正しいのなら、日本の金利上昇のトレンドもまだ続く可能性があるでしょう。

以上、日米の金利について見てきましたが、2月に見られた米の金利低下、日本の金利上昇、それに伴う日米の金利差縮小の流れが3月に大きく変わる可能性は低く、むしろさらに広がる可能性もあると考えます。

そうであれば、米ドル/円も米ドル高・円安への戻りは限られ、一段の米ドル安・円高に向かう可能性があるのではないでしょうか。

3月は、日米欧の金融政策を決める会合も予定されています。それらが、これまで見てきた日米の金利差にどのように影響するかも注目されるところでしょう。

もう1つ、2月末にかけて日米などの株価急落が見られました。このなかでもとくに米国株について、2022年にNYダウが2割以上、ナスダック総合指数は3割以上と急落したものの、2023年以降は大きな下落もないまま上昇トレンドが続いてきました。それが変化するのでしょうか。

2022年は年前半に2四半期連続で米実質GDPはマイナス成長となるなど、景気が悪化するなかで株価が急落したということでしょう。その後は、2023年第3四半期に5%程度といった記録的な高成長となるなど「予想以上に強い米景気」が続くなかで、米国株も上昇トレンドが展開してきたわけです。

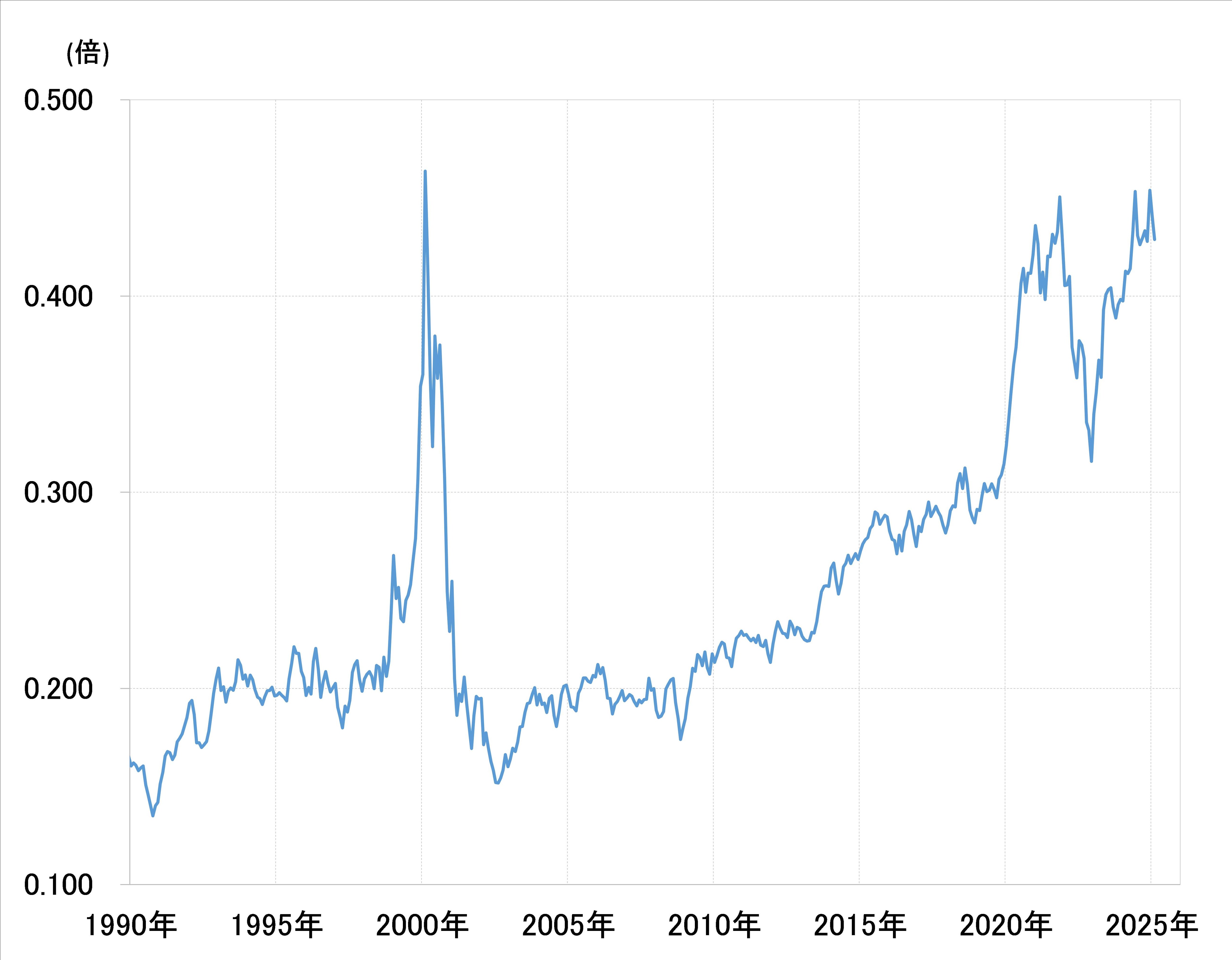

では、そんな「米景気回復=米国株高」はまだ続くのでしょうか。「調整なき米国株高」が2023~2024年と続いたなかで、NYダウに対するナスダック総合指数の割高は、2000年のITバブルなみに拡大するなど、一部に極端な行き過ぎ、「バブル化」の懸念もあります(図表5参照)。

それを後押しした「予想以上に強い米景気」が変化するのなら、米株高の「行き過ぎ」の反動が起こる可能性はあるでしょう。米国株の下落が拡大した場合、それが米金利の一段の低下、日米の金利差のさらなる縮小をもたらす可能性も要注意ではないでしょうか。

以上を踏まえ、3月の米ドル/円の予想レンジは144~152円で想定したいと思います。

3月4日~3月10日の予想=米ドル安・円高が続くか

3月の第1週となる今週は、ISM(米供給管理協会)の製造業および非製造業の景気指数や雇用統計など、2月の注目度の高い米経済指標が最速で発表されるタイミングになります。

1月の米経済指標では、小売り売上高などの予想より弱い結果を受けて、米景気減速への懸念も浮上、それが米金利低下を後押しするところともなりましたが、それを改めて見極めることになりそうです。

私は、1月の一部の経済指標悪化の一因は、トランプ政権スタート前の「駆け込み需要」の反動の影響にも注目しています。移民の強制送還や輸入関税引き上げの前の「駆け込み需要」があったなら、政権の正式スタート後はその反動が入りやすいでしょう。

そういった見立てを前提にすると、今週の米ドル/円は「米金利上昇=米ドル高」より、その逆のリスクが大きいとの考え方から、146~152円で予想します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】