2月25日~3月3日の「FX投資戦略」ポイント

<ポイント>

・先週の米ドル/円は一時149円を割れるまで急落。日本の金利上昇に加え、米景気減速への懸念から米金利も低下、日米の金利差米ドル優位が急縮小したことが背景。

・円の「買われすぎ」懸念が浮上してきたが、一方で「トランプ・トレード」を受けた米ドル「買われすぎ」の見直しも続いていると見られ、米金利上昇=米ドル高は限られそう。

・以上を踏まえ、今週の米ドル/円は147~151円と予想。

先週の振り返り…日米金利差の急縮小で米ドル/円も急落

先週の米ドル/円は後半に下落が拡大し、一時149円を割れるまで一段安となりました。(図表1参照)。一気に2024年12月初め以来の水準まで米ドル安・円高に戻すところとなったわけですが、それはなぜだったのでしょうか。

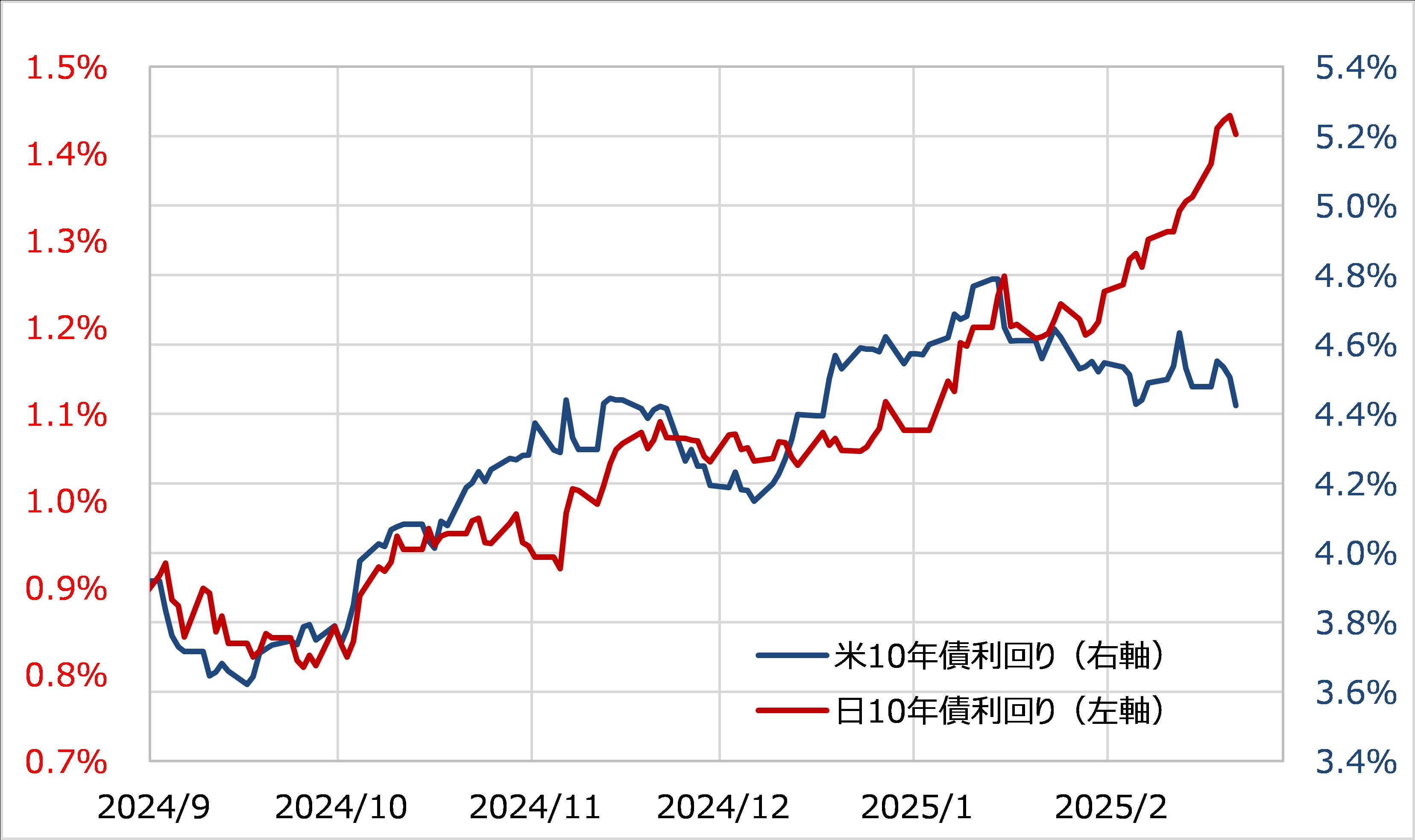

この米ドル/円の一段安は、基本的には日米の金利差米ドル優位で縮小に沿ったものでした。日米10年債の利回り差の米ドル優位は、21日には3%を割り込み、2024年10月初め以来の水準まで縮小しました(図表2参照)。

以上のように見ると、先週米ドル/円が150円割れへ一段安となったのは、日米の金利差米ドル優位が急縮小したことを受けた結果だったということでしょう。ただこの日米の金利差米ドル優位の縮小は、これまでとは少し違うものだったかもしれません。

日本の長期金利、10年債利回りは基本的には「世界一の経済大国」の米国の長期金利に連動するのが基本です。このため日米の金利差の変化は、より金利水準の高い米金利の動きで決まります。

ところが、2月以降は米10年債利回りが4.5%近辺で基本的に横ばいを続けるなかで、日本の10年債利回りが大きく上昇、つまり先週にかけての日米の金利差米ドル優位・円劣位の急縮小は、日本の金利上昇が主役を演じるといった異例といえるものだったわけです(図表3参照)。

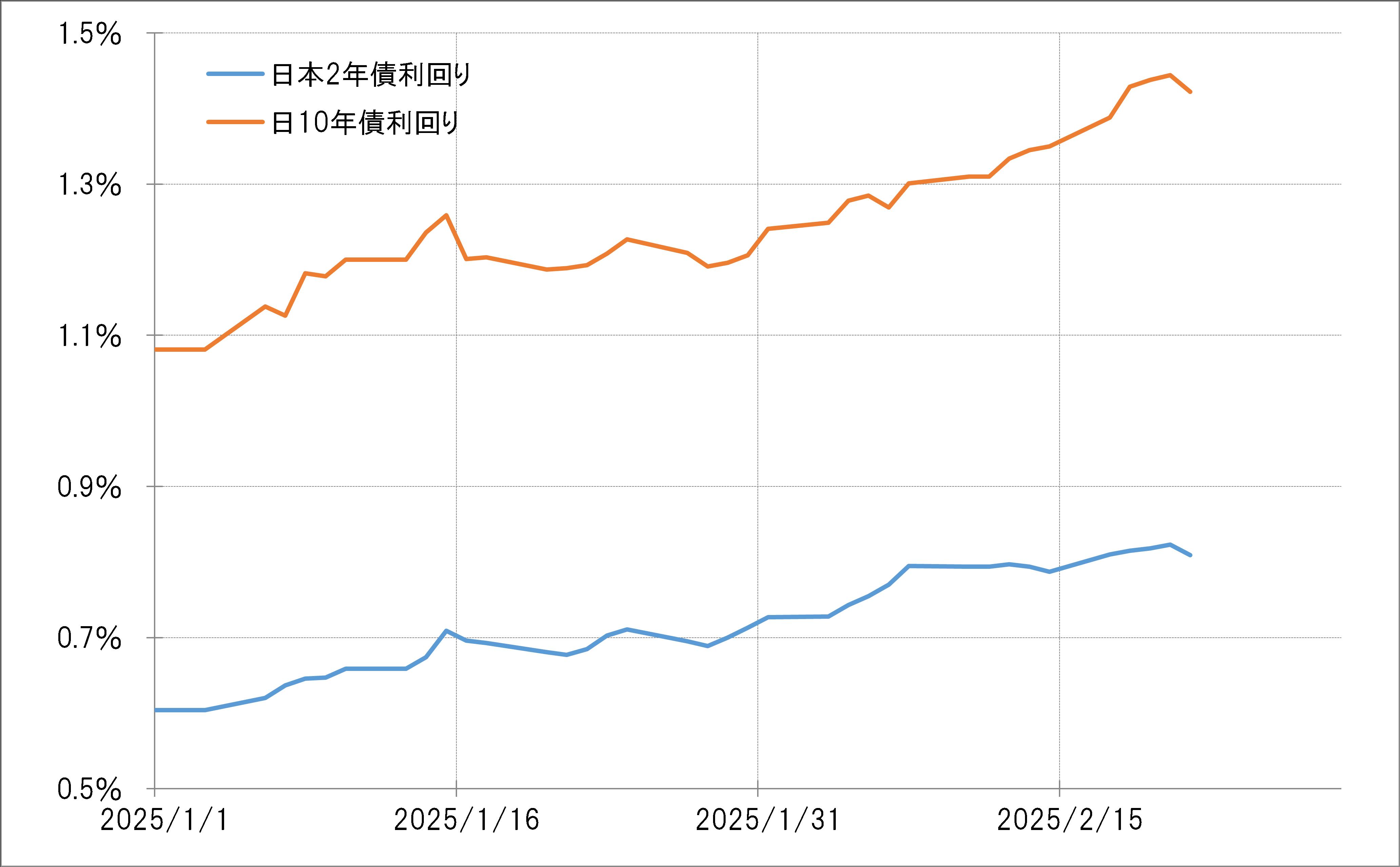

この「異例の日本の金利上昇」については、日銀の追加利上げ観測を受けたものといった説明が多いようですが、それなら金融政策に敏感な短期金利が主導したかといえばそうではないようです。2月に入ってからの金利上昇は、2年債利回りに比べて10年債利回りがより大きくなりました(図表4参照)。そしてその結果、10年債利回りから2年債利回りを引いて求めた長短金利差は最近にかけて急ピッチで拡大しました(図表5参照)。

長短金利差は、2000年以降の平均で見ると0.7%程度です。それに対して1月末時点の長短金利差は0.5%程度だったので、平均より小幅の長短金利差が見直される形で、日本の金利が全体的に上昇してきたということでしょう。それが、2月7日の日米首脳会談前から顕著になったという意味です。

米トランプ政権からの対米黒字削減のための行き過ぎた円安の是正、そのための低金利見直し圧力への警戒がこの「異例の日本の金利上昇」の一因ではないでしょうか。

この先、長短金利差が2000年以降の平均である0.7%以上に拡大、さらに近年のピークである2023年に記録した0.8%まで拡大するなら、日本の10年債利回りは1.5~1.6%程度までさらに上昇する計算になります。その場合は、日本の金利が主導する形での日米金利差、米ドル優位・円劣位の一段の縮小により、米ドル/円も一段と下落が拡大する可能性があるでしょう。