2月17日~23日の「FX投資戦略」ポイント

<ポイント>

・8日の衆院選での与党圧勝を受けて、為替相場はそれまでの円安から円高へ大きく反転。

・与党の歴史的圧勝を受け、「ポピュリズム的財政拡大」への後退、それまでの「財政懸念の円売り」が一服し、日米金利差(米ドル優位・円劣位)縮小に反応した結果か。

・さらなる円高には金利差の一段の縮小が必要だが、それも簡単ではなさそう。今週の米ドル/円は「150~155円」と予想。

衆院選後、一時152円台前半まで円高進行となった先週

織り込み済みの「与党勝利」も、円高に転換したのはなぜか?

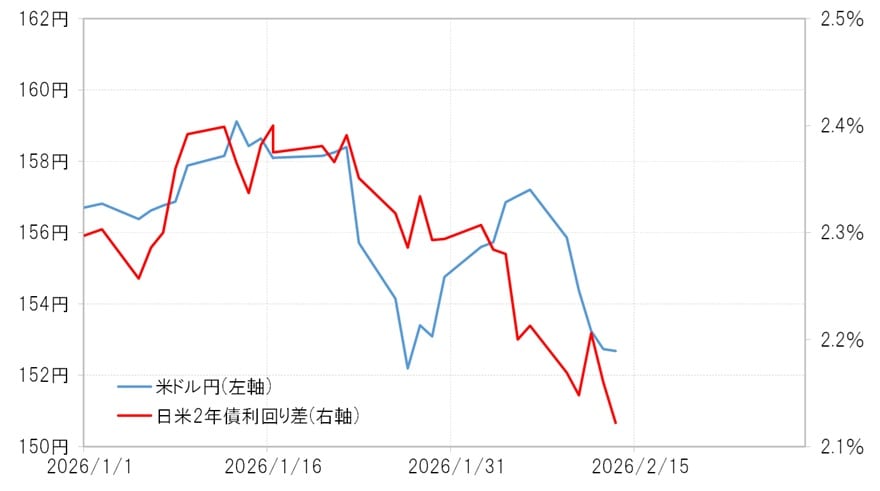

先週の米ドル/円は、8日の衆院選で連立与党が歴史的圧勝となるなか、前週までの円安基調から一転して下落に転じ、158円手前から一時152円台前半まで大きく円高が進みました(図表1参照)。

与党の勝利は、その程度こそ予想以上だった可能性はあるものの、基本的には事前に織り込まれていた結果だったと考えられます。にもかかわらず、為替相場がそれまでの円安から円高へと転換したのはなぜなのでしょうか。

財政懸念による円売りが一服…金利差に反応するようになった米ドル/円

高市総理が率いる自民党を中心とした連立与党の勝利は、大方の予想に沿ったものです。連立与党も「消費税減税」を選挙公約としていたことから、選挙で与党が勝利しても、日本の財政リスクを懸念した円売りの流れは変わらないとの見方が基本でした。

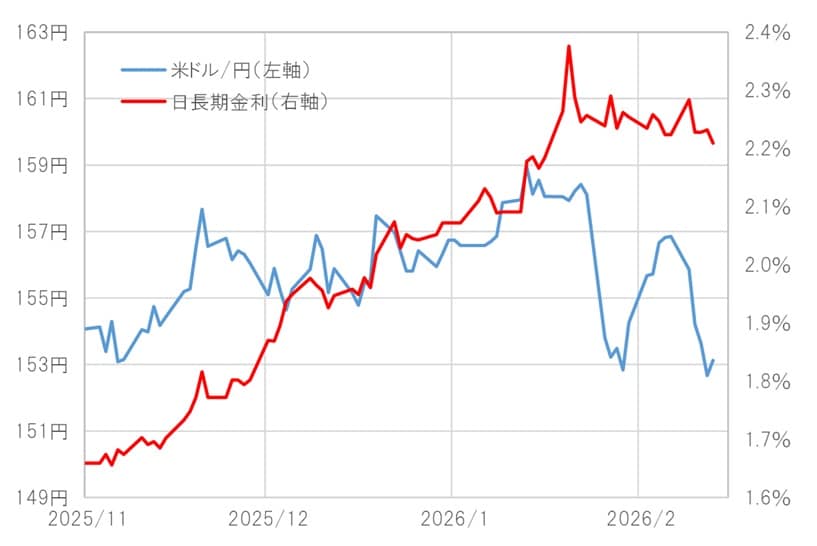

しかし、与党の勝利後も日本の財政リスクを意識した債券価格の下落や長期金利の上昇といった動きは広がりませんでした。

日本の財政への懸念が与党勝利後も想定ほど強まらなかったため、それまで続いていた「財政リスクを理由とした円売り」に修正が入りました。その結果、選挙後に円安が反転したと考えられます(図表2参照)。

米ドル/円は、日本の財政懸念による円売りが続いていた局面では、日米金利差縮小に対して異例なほど反応が鈍い状況が続いていました。しかし、選挙後にその「財政懸念の円売り」が一服すると、日米金利差縮小に比較的素直に反応するようになり、その結果として円安の反転が広がった可能性があります(図表3参照)。