2月25日~3月2日の「FX投資戦略」ポイント

<ポイント>

・先週は前週の円高から一転、円安に戻す展開。日米金利差(米ドル優位・円劣位)拡大が手掛かりになった。

・ただ衆院選後の「財政懸念の円売り」一服が続くなかで円安も限られそう。また、注目されたトランプ関税への最高裁判決が「違憲」となったことは米ドル売り要因の可能性。

・以上からさらなる米ドル高・円安にもおのずと限度がありそう。今週の米ドル/円は152~157円で予想する。

先週の振り返り=前週から一転、155円台まで円安に戻す展開

日米金利差拡大に沿って米ドル高・円安へ戻す

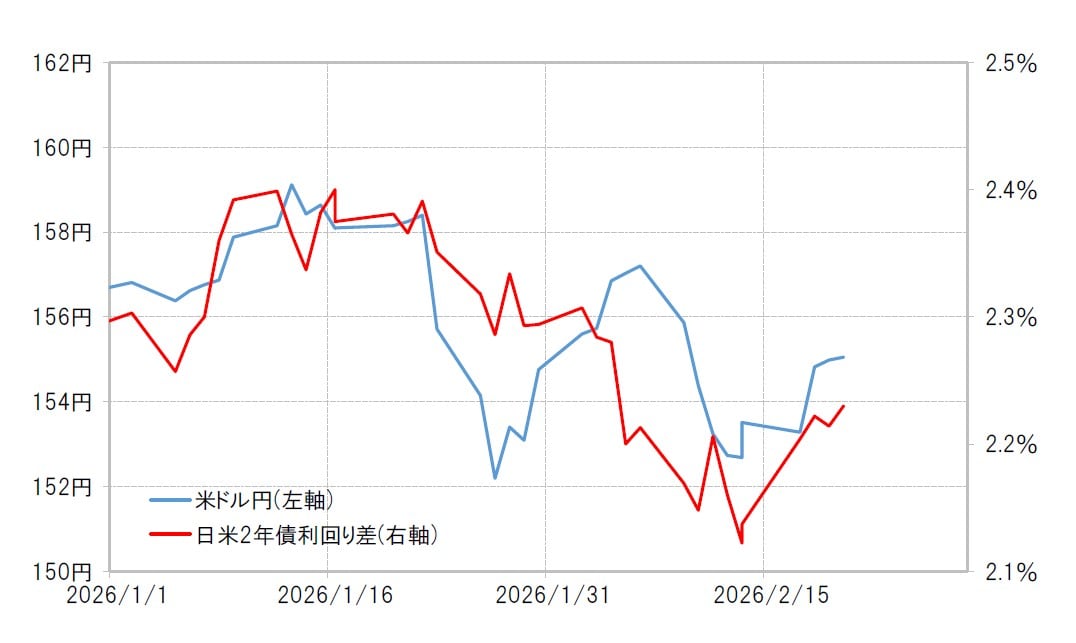

衆院選後に大きく円高に反転した米ドル/円でしたが、先週は一転して円安に戻す展開となりました。米ドル/円は、週初は152円で取引が始まったものの、一時155円台半ばまで米ドル高・円安に戻すところとなりました(図表1参照)。

こんなふうに先週、米ドル高・円安に戻すところとなった動きは、基本的に日米金利差拡大に連動したものでした(図表2参照)。

先週は、米経済指標発表や公表された1月FOMC(米連邦公開市場委員会)議事録を受けて米早期利下げ期待が後退した一方で、日本では逆に経済指標発表などを受けて早期利上げ期待が後退、この結果日米金利差は拡大し、それが米ドル高・円安へ戻す手掛かりになったということでしょう。では、衆院選後の円高はすでに152円で終わり、再び160円を目指す円安に向かうのでしょうか。

衆院選後の「財政懸念の円売り」一服は続く=金利差拡大で円安は限られそう

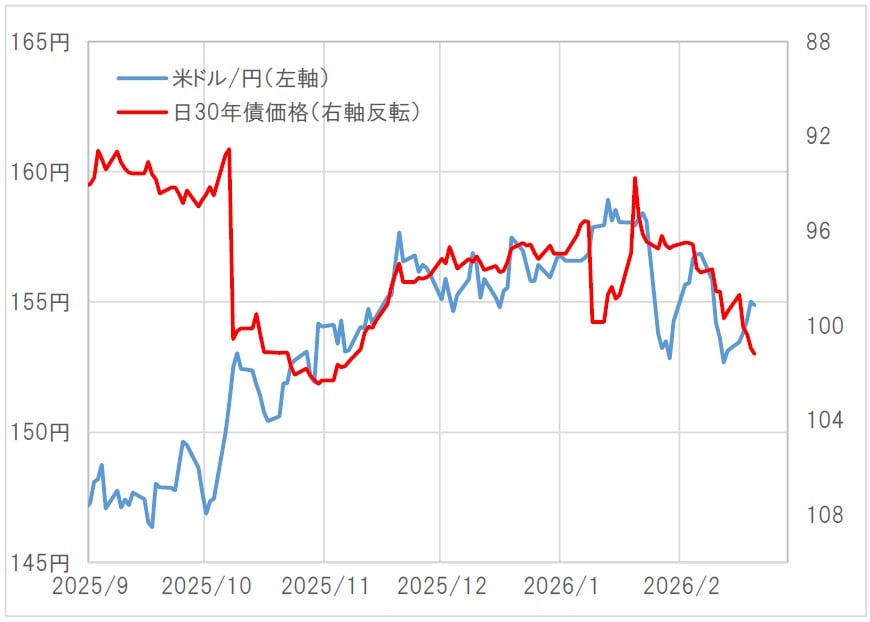

衆院選後の円高への反転は、それまで円安を主導したと見られた日本の債券相場の下落、とくに超長期債相場が下落から反発に転じた影響が大きかったと考えられました(図表3参照)。いわゆる「日本の財政懸念の円売り」の反転ということです。そういったなかで、米ドル/円は日米金利差との相関関係を復活したと考えられました。

以上のように見ると、円安が本格的に再燃するかは、日本の財政リスクを警戒した債券、とくに超長期債券の下落の再燃が目安になるのではないでしょうか。その超長期債、たとえば30年物国債価格は先週も反発傾向が続きました。こんなふうに、「財政懸念の円売り」一服が続くなかでは、円安再燃もおのずと限られるのではないでしょうか。

先週は拡大した日米金利差でしたが、日本の利上げ、米国の利下げといった逆方向の金融政策が続く見通しのなかでは縮小方向の見通しが基本なので、それがもたらす米ドル高・円安も限られ、むしろ米ドル安・円高要因の可能性が高いことに変わりないのではないでしょうか。