3月の「FX投資戦略」ポイント

<ポイント>

・2月の米ドル/円は、前月からの下落が一段と拡大、150円の大台割れとなった。米ドル/円下落拡大の背景は、日米金利差(米ドル優位・円劣位)の大幅な縮小。

・金利差縮小の流れは3月も続くと考えており、そうであるなら米ドル安・円高も続くと予想。3月の米ドル/円は144~152円で予想する。(第1週予想は最後をご参照ください)。

2月の振り返り=米ドル/円、148円台へ一段安

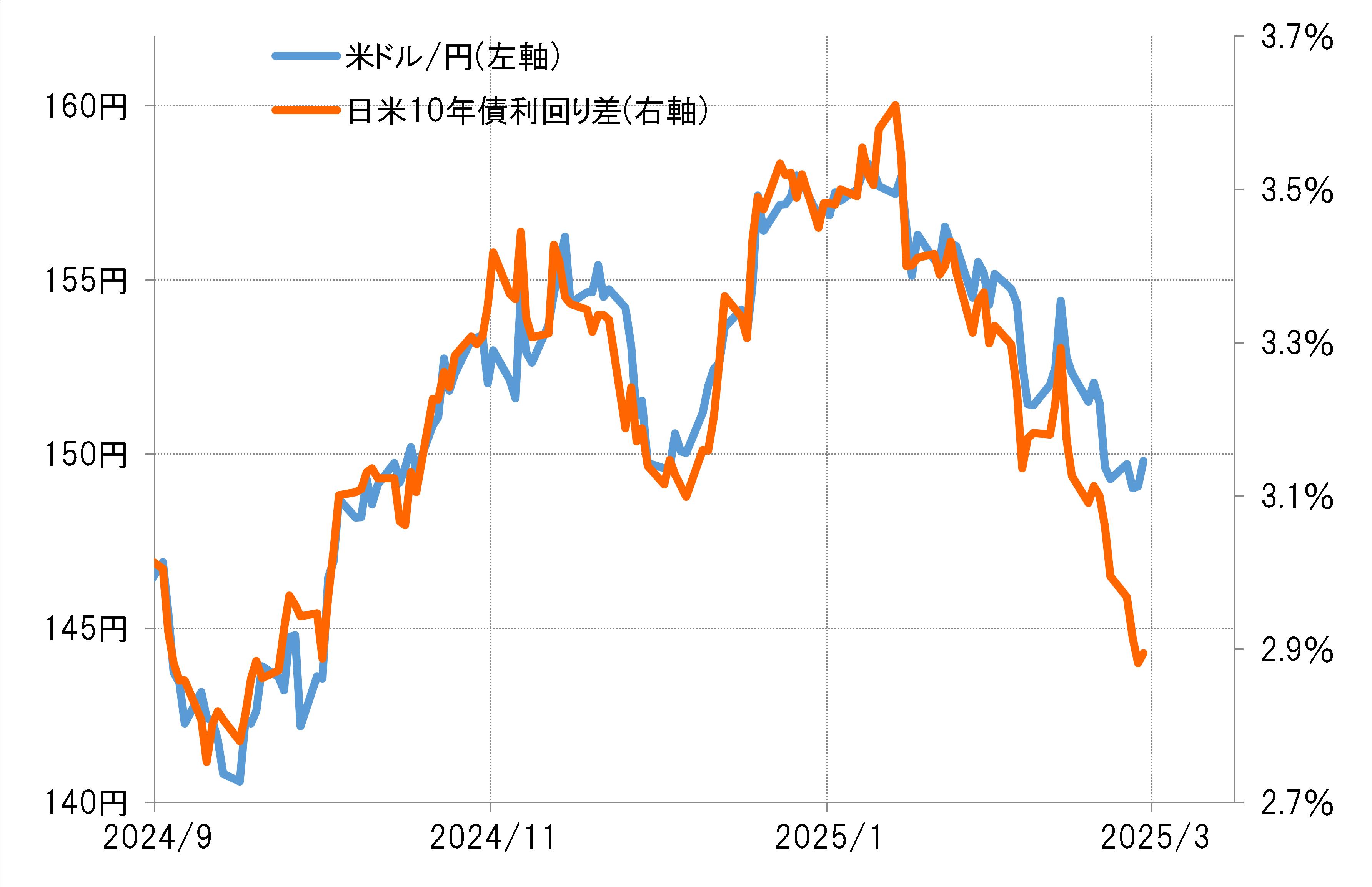

2月の米ドル/円は前月反落した流れが一段と広がり、150円の大台を割れると一時は148円台と2024年12月初め以来の水準まで米ドル安・円高となりました(図表1参照)。それでも2024年12月は148円台で米ドル/円下落が止まると、その後は米ドル/円の上昇再燃に向かいましたが、今回はどうでしょうか。

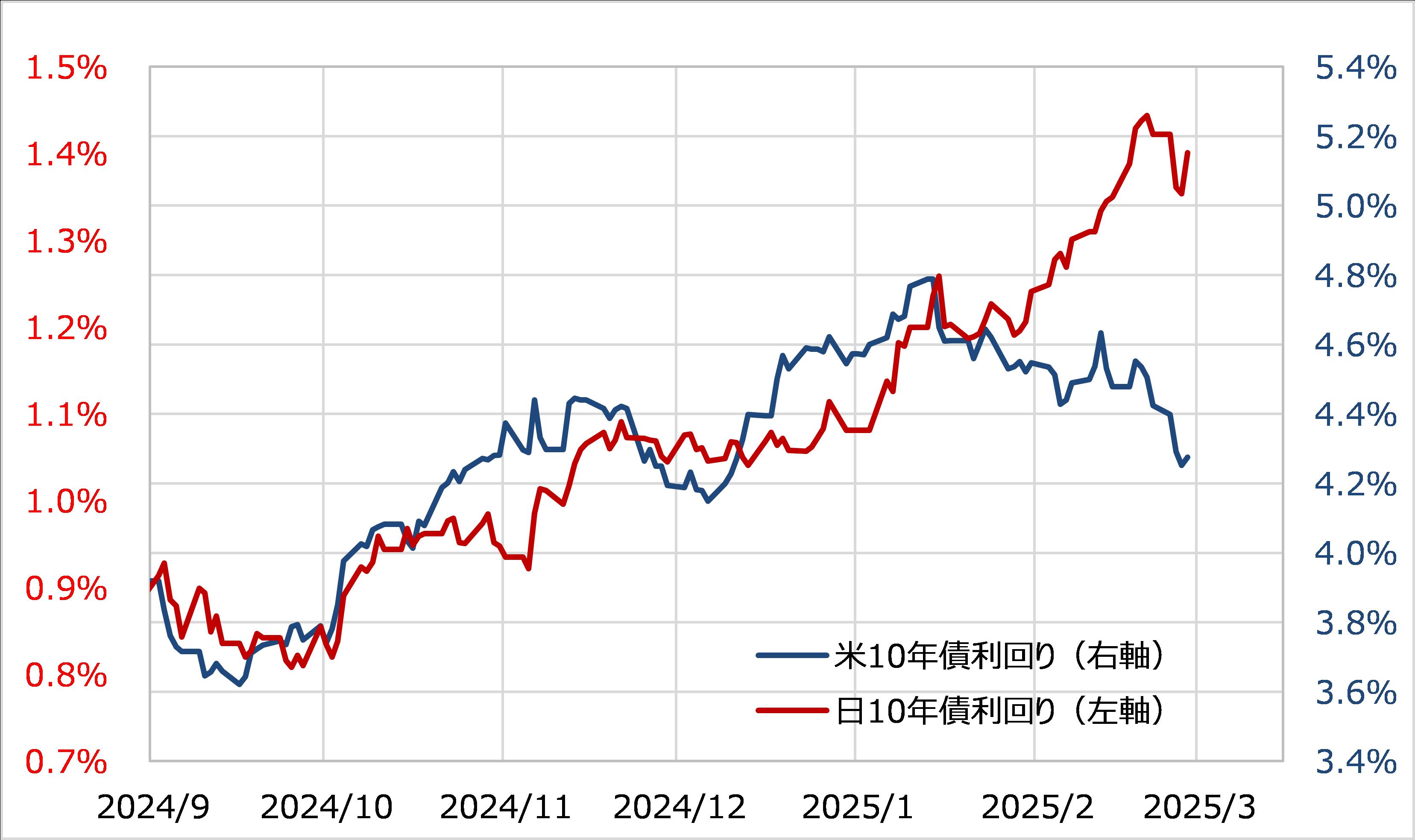

2月に米ドル/円の下落が拡大したのは、日米の金利差(米ドル優位・円劣位)が急縮小した影響が大きかったでしょう。1月には3.6%まで拡大したのは、日米10年債の利回りの差でしたが、2月には3%を大きく下回るまでに縮小しました。

日米の金利差の3%割れは2024年10月初め以来で、当時の米ドル/円は基本的に145円前後で推移していました(図表2参照)。その意味では、2月の米ドル/円はより大きく下落が広がってもおかしくなかったほどの金利差の急縮小だったといってもよいでしょう。

このように日米の金利差が急縮小したのは、それが異例のケースだったためでしょう。基本的に、日本の長期金利は「世界一の経済大国」米国の長期金利の影響を強く受けることから連動する傾向があります。このため日米金利差の縮小は、日米ともに金利が低下する中で起こるのが普通でした。

ところが、2月に入ってから一時米金利の低下傾向を尻目に日本の金利は大きく上昇しました(図表3参照)。より金利水準の高い米金利が低下する一方、より金利水準の低い日本の金利が大きく上昇したことから、日米の金利差縮小は急加速するところとなったわけです。では、この金利差の縮小が3月はどのようになるのか、それが3月の米ドル/円の行方を考える上で最初の手掛かりになるでしょう。