米国経済の「謎」

FRBは、欧州や日本と異なり米国の貯蓄率がコロナ禍前を下回っている状態、つまり消費が活性化している状況が持続されている点を「謎(A Mystery)」と言及している(図表16)*。

米国ではコロナ禍期間中に蓄積された「過剰貯蓄」はすでに消失、ストックベースの富(純資産)も実質で見るとコロナ前から推計される水準を下回っており、現在の消費水準が維持可能なのかという疑問が残る状況である*。

* Hamza Abdelrahman and Luiz Edgard Oliveira, Pandemic Savings Are Gone: What’s Next for U.S. Consumers? May 3, 2024 SF Fed Blog(25年1月27日アクセス)、Hamza Abdelrahman, Luiz E. Oliveira, and Adam Hale Shapiro, The Rise and Fall of Pandemic Excess Wealth, February 26, 2024, FRBSF Economic Letter(25年1月27日アクセス)。

現在は良好な雇用環境(低失業率、賃金上昇の継続)、株価上昇といった要因が所得・消費を支える要因となっていると見られるが、例えば株価は割高感を示すPERが歴史的な高水準にあるなど(図表17)、AIブームによる過熱感が高まっており、金利の高止まりが懸念されるなかで調整(株価下落)が起きるリスクも意識される。

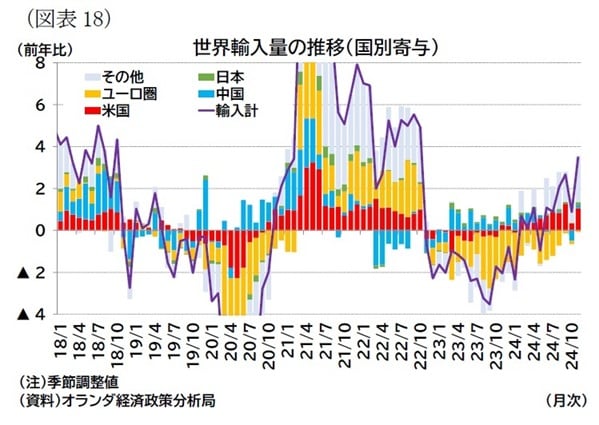

米国の成長減速は、世界にも波及しやすいと見られる。前章で見たように世界貿易量の伸び率は一時のマイナスからプラス成長に回帰しているが、米国の輸入が世界貿易をけん引している面も大きいと考えられる(図表18)。

それだけに、米国が落ち込めば、財貿易を再び冷え込ませる可能性がある。これは、中国の成長を下支えしている外需の落ち込みや、ユーロ圏のさらなる輸出低迷をもたらす可能性がある。

すでに指摘したように、これまで「逆イールド」に代表されるような米国の景気後退懸念は、外れ続けてきた。顕在は、コロナ禍前と比較しても強い成長が持続しているが、新陳代謝が進んだ結果としての新しい高成長経路なのか、あるいはコロナ禍前への「正常化」が進み、成長減速などの調整が起きるのかに注目している。

新陳代謝の結果として潜在成長率が上振れたとすれば、高い株価も正当化されるかもしれない。一方で現在の消費が持続可能ではなく、仮に米国経済が腰折れすれば、世界経済全体が下振れするリスクとなる。

トランプ2.0

最後にトランプ大統領の掲げる政策について触れておきたい。

トランプ氏の掲げる政策のうち、経済を大きく左右すると見られる政策は、税制、通商政策、移民政策、規制緩和である*。なかでも、世界的に大きな影響を及ぼすと見られるのは通商政策(以下、トランプ関税)だろう。

*窪谷浩(2024)「米国経済の見通し-25年以降の経済見通しはトランプ次期政権の政策が左右」『Weekly エコノミスト・レター』2024-12-09(25年1月27日アクセス)。

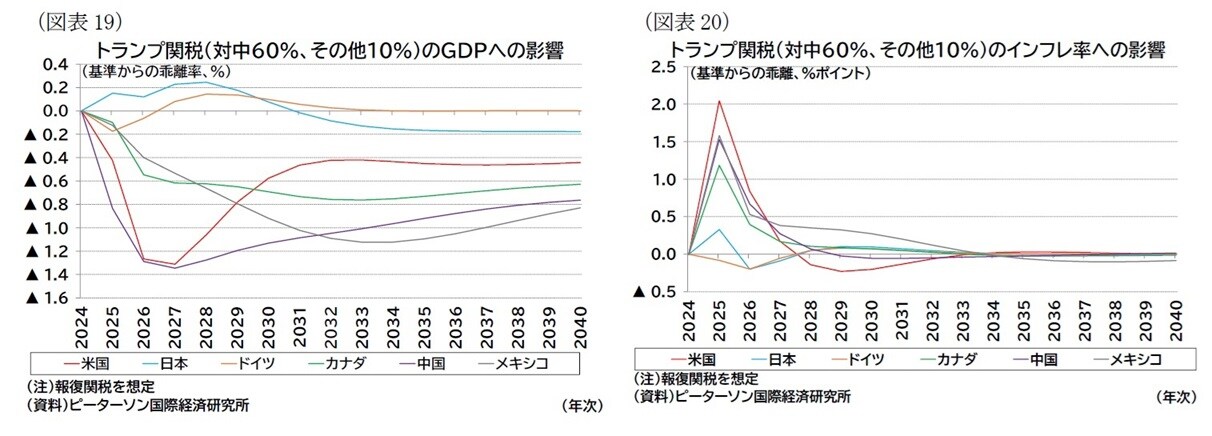

例えば、ピーターソン国際経済研究所はトランプ氏の政策に関する種々の試算をしており、米国が中国に60%、その他地域に10%関税を課し、米国が報復関税を課された場合、中国や米国のGDPは1%以上押し下げられ、インフレ率を1.5%から2%近く押し上げるとされている(図表19・20)。

他方、ドイツや日本への影響は限定的となる。これは、両国において「直接的な対米輸出減」の影響と「中国から米国への輸出減少を代替するための輸出増」の影響が相殺されるためと考えられる。

インフレ率でも、「直接的な米国からの輸入物価増」の影響と「中国の米国への輸出が減少した分、中国産の輸入品が安価となる」影響が相殺されるだろう。米国と結びつきの強いカナダやメキシコでは、いずれも前者の「直接的な対米輸出減」の影響が大きいとみられ、GDPの押し下げやインフレ率の押し上げ幅が大きくなっている。

ただし、トランプ関税も対象(品目や国)や強度(税率)、タイミング(時期)で各国への影響は異なってくる。当面の経済動向については、「ベースラインシナリオ」にこうした政策の影響を加味したいくつかのシナリオを想定することはできても、「メインシナリオ」を描きにくい状況と言える。

重要な点は、トランプ大統領の政策によって、前節で述べたような「ベースラインシナリオ」から外れる可能性が高まること、場合によっては前述の米国の腰折れリスクシナリオを高めてしまうことだろう。トランプ2.0は経済面でも要注目と言える。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】