高金利耐性の背景

(2) 高金利耐性については、利上げ以前の経済状況が企業や家計に金利上昇への耐性をつけさせたという点である。具体的には、金融危機以降には先進国で民間債務を積み上げる機運が乏しく*1、低金利の時期が長期にわたり、固定金利による調達比率を高めることで企業の債務コストが抑制されていたこと*2などが挙げられる。

コロナ禍期間で手元流動性を十分に提供されていたことも中央銀行が金利を引き上げた後に資金調達を行う必要性を低下させた可能性があるだろう。

*1 例えば、内閣府(2018)「第1章 民間債務からみた世界経済のリスクの点検 第2節 世界における民間債務の現状」『世界経済の潮流 2018年 I』(25年1月27日アクセス)

*2 例えば、Miguel Ampudia, Egemen Eren and Marco Jacopo Lombardi(2023), Non-financial corporates' balance sheets and monetary policy tightening, BIS Quarterly Review, 18 September 2023(25年1月27日アクセス)。

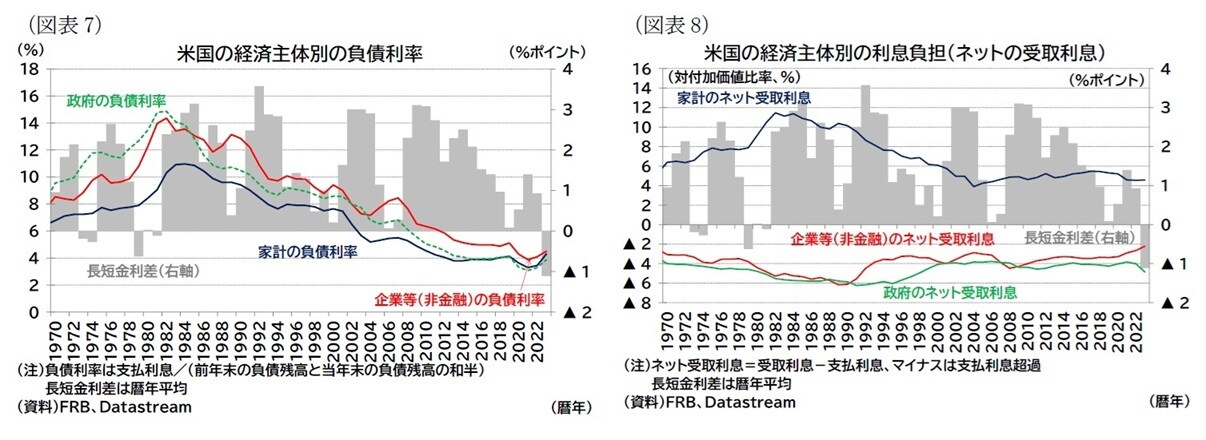

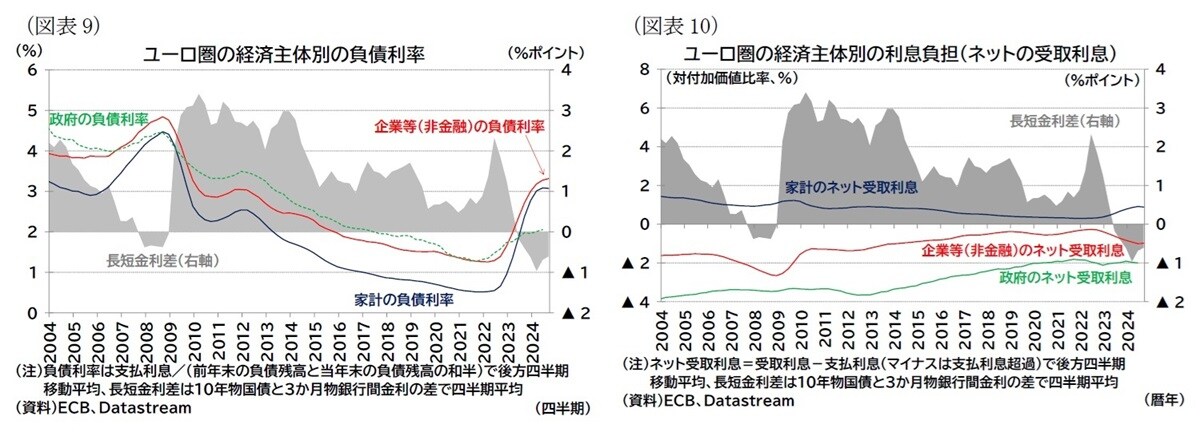

実際、負債コスト(負債利率、負債残高に占める利払い負担の割合)の推移を見ると(図表7)、過去の利上げ局面(長短金利差の縮小局面)では企業を中心に増加しているが、金融危機以降は負債コストが大幅に低下し、直近の利上げ局面における負債コスト水準は低水準にある。

また、受取利息も加味したネットの利払い(対経済規模比)で見ると(図表8)、むしろ直近では企業の利払い負担は減少している(図表8の赤線のマイナス幅が縮小している)

なお、利上げ以前の経済状況は他地域でも類似していたと思われるが、例えばユーロ圏では、足もとの企業や家計の負債コストの上昇幅が大きく、ネットの利払い負担も増加している。米国は相対的に見て利上げによる負債コストへのインパクトが限定的だと評価できる(図表9・10、ただし、データの制約上、ユーロ圏は2024年7-9月期が最新、米国は2023年暦年が最新である点に留意が必要)。

このほか、経済のサービス化(製造業や建設業など資本集約的な産業割合が多い方が経済の金利対する反応が大きくなる)や供給網のグローバル化(世界的な供給網が構築されることで、国内の需給とインフレ率の関係が弱まる)も*金利の上昇に対する企業活動の感応度を弱める(高金利への耐性となる)要因と言える。

*例えば、Isabel Schnabel, The last mile, 2 November 2023(25年1月27日アクセス)、Christine Lagarde, Setbacks and strides forward: structural shifts and monetary policy in the twenties, 20 September 2024(25年1月27日アクセス)。

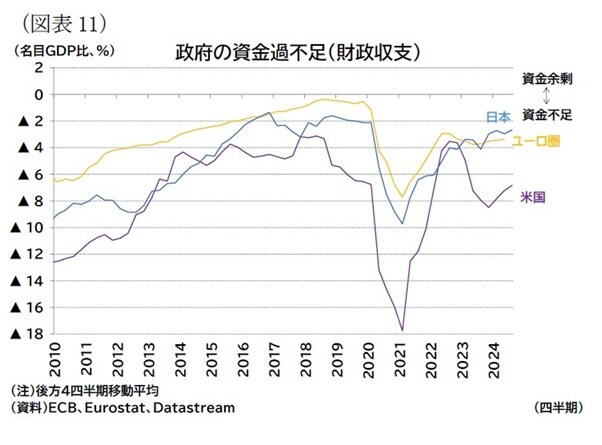

(3) 財政緩和については、コロナ禍期間に金融緩和政策を積極化させたことの財政版であり、特に米国の財政支出規模は、ユーロ圏や日本と比較しても大きかった*(図表11)。

*米国ではインフレというデメリットを享受しつつも、意図的に積極財政を講じたとする意見もある。例えば、Robin Brooks and Ben Harris, The US recovery from COVID-19 in international comparison, The Brookings Institution Commentary, October 17, 2024(25年1月27日アクセス)

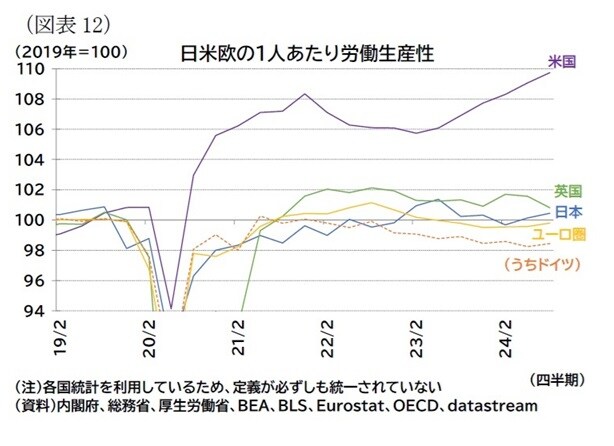

(4) 新陳代謝については、コロナ禍などのショックが、労働や資本を生産性の高い分野へのシフトを促したとするもので、FRBもこの要因を強調している*。

米国ではコロナ禍によって失業の増加や企業の倒産が他地域と比較して顕著であったが、ショックからの回復過程においては、生産性の高い業界に資源が再配分されたとする。これに対して、欧州や日本では雇用維持や企業存続に政策の重点が置かれたため、ショック時の失業や倒産は限定的であったが、その後の回復過程における生産性の向上も乏しかった可能性がある。

こうしたショックにより新陳代謝が促されたことが経済の生産性を高めた可能性がある。例えば、労働生産性の指標で見ると、米国はショック後に他地域と比較しても顕著に上昇していることが分かる(図表12)。