中国・EUの減速と競争力格差

中国とEUの減速については、貿易面から整理すると状況を捉えやすい。

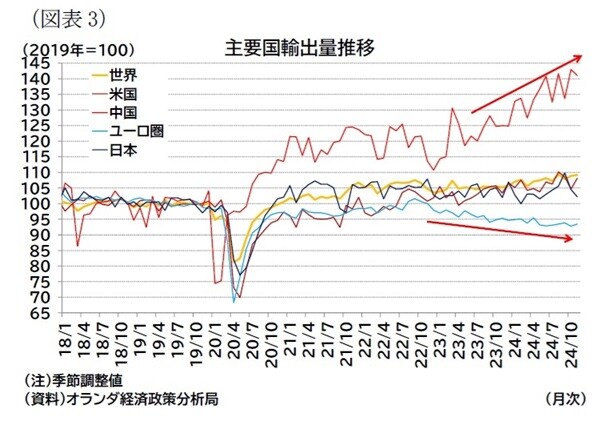

世界貿易は、コロナ禍後の巣ごもり消費による拡大と、その後の反動減を経験したのち、世界貿易量の伸び率は一時のマイナスからプラス成長に回帰している。ただし、地域別には戦争以降、顕著に中国からの輸出が増加する一方、ユーロ圏からの輸出が減少傾向にある(図表3)。

背景には中国の内需不振と欧州の輸出環境悪化がある。中国では不動産不況など国内経済の課題が顕在化し内需が低迷する一方、EVなど政府主導による産業高度化政策を推進し生産能力が維持・拡大されたため国外に対しては輸出競争力(特に価格競争力)を増すこととなった(いわゆる「過剰生産問題」)。

欧州では、戦争勃発後に資源価格の高騰や、資材価格の上昇、人手不足、過剰規制、煩雑な行政手続きなどが輸出競争力の弱さとして目立つこととなった。

その結果として、世界貿易に占める欧州の輸出シェアが中国に奪われることになっている。欧州の成長減速はこうした競争力低下や、それを受けた域内投資意欲の後退が要因となっている。

米国経済の強さとその要因

上述した通り、米国経済はインドとともに世界経済の成長下支えに寄与していると言えるが、22年以降の高インフレに見舞われた際には、現在の堅調な成長が持続すると予想する向きは少なかった。

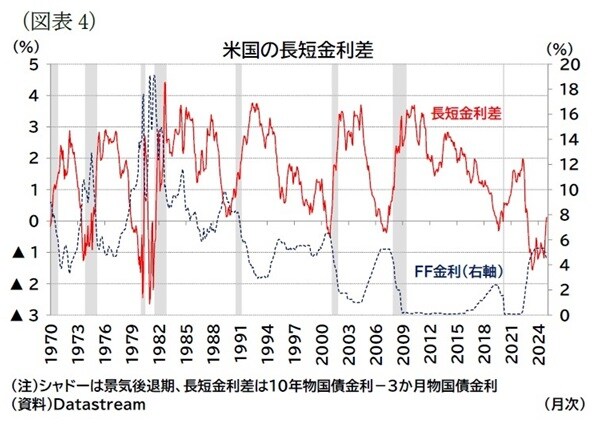

特にインフレに対応するための急速な利上げにより、長短金利差がマイナス(いわゆる「逆イールド」)になったことは米国の景気後退入りを想起させた*(図表4)。

*過去の経験則として、逆イールドが発生した金融引き締め時には景気後退に見舞われていたことから、米国経済の景気減速を予想する向きが多かった。Arturo Estrella and Mary R. Trubin, The Yield Curve as a Leading Indicator: Some Practical Issues, New York Fed Current Issues in Economics and Finance, July/August 2006 Volume 12, Number 5(25年1月27日アクセス)。

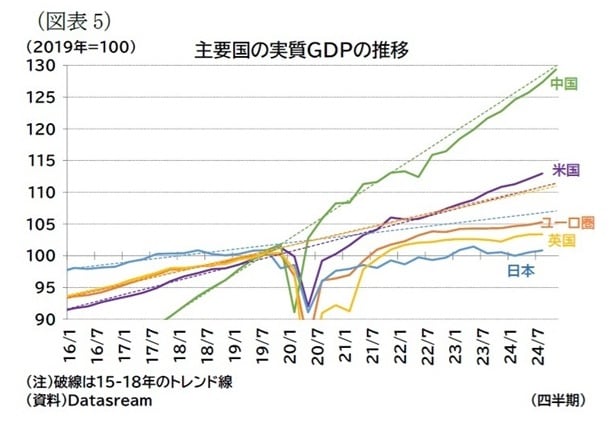

しかし、実際の米国経済はコロナ禍前のトレンドを上回る堅調さを見せている(図表5)。

米国の積極的な金融引き締めにもかかわらず成長がむしろ堅調だった理由として本節では「(1)交易条件改善」「(2)高金利耐性」「(3)財政緩和」「(4)新陳代謝」といった要因を指摘したい。

(1)米国では戦争により交易条件が改善した。戦争により世界的には商品価格が高騰し、インフレ率の押し上げ、成長率の押し下げ要因となったが、地域別に見れば所得が資源の消費地から資源の供給地に移転された。特に産油国の交易条件は改善する状況にあった。米国も産油国であり、供給ショックでインフレ率が押し上げられたが、同時に所得流入による好影響ももたらされている(図表6)。