「長期の運用」でこんなに差がつく

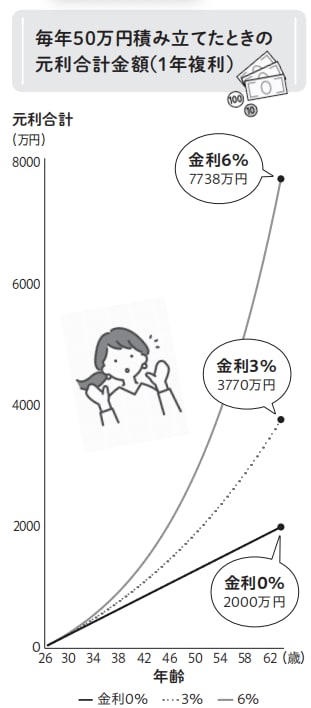

添付のグラフを見てほしい。25歳から65歳までの40年間、毎年50万円積み立てるといくらになるか? 金利0%なら利息はつかないから2,000万円。3%なら3,770万円。約1,770万円の差! 同じ積立額でも結果はこんなに違う。平均6%で運用できれば7,738万円。

見てわかるとおり、運用期間が長くなればなるほど、わずか数%の金利の違いが大きな差になる。利息が利息を生む複利のパワーで、加速度的にお金がふえる。だから10年先、20年先の将来のためのお金は、少しでも高い利回りを目指したい。効率的にお金をふやせば、それだけ将来やりたいことを楽に、たくさん実現できるからだ。

では、高い利回りを得るにはどうすればいいのだろうか?

答えは「投資」。投資とは、「投資信託」や「株式」など、リスクはあるが大きなリターンが期待できる金融商品で運用すること。残念ながら金利の低い預金だけではお金はふえない。インフレ(物価が上がること)でお金が目減りする心配もある。

でも投資をすれば、インフレにも負けない高い利回りをねらえる。今から投資の腕を磨けば、3%や6%は難しくない!

投資のリスクを減らすには「分散」と「長期」が決め手

投資にはリスクがつきものだ。リスクとは、値段が動く幅やタイミングが正確に読めないことをいう。上がるぞ、と見込んで買った株の値段が期待と反対に動けば(値下がりすれば)損になる。期待どおりに動くと(値上がりすると)儲かる。つまり儲け(リターン)とリスクはコインの裏と表だ。

だが、投資はギャンブルとは違う。リスクを小さくする方法がある。「分散」と「長期」のふたつ。分けて買って長く持つ。

分散とは、まず種類を分ける。投資先の分散だ。

性格の違う、違う値動きをする複数の商品に分ければ、ひとつが値下がりしても、ほかが値上がりすれば、マイナスを小さくしたり全体でプラスにもっていける。たとえば「日本の株式」と「海外の債券」を組み合わせる、という具合。

ふたつ目は、買う時期を分ける時間の分散。たとえば、投資信託を一度にまとめて買うと、その後値下がりして損をする恐れがある。少額ずつ何回かに分けて買えば、値下がりしたとしても損が小さくなる。自動積立を使えばいい。NISAでできる。

次のカギは長期。短期間(数週間~数ヵ月)で儲けをねらうと、大損しやすい。安いときに買って高いときに売るというのは、簡単に思えて実は至難のワザ。1回目に10%、2回目に20%儲けても、3回目に30%損をすればトータルではマイナスになる(100万円→110万円→132万円→92万円)。

数年~数十年持ち続けてじっくり値上がりを待つ「長期投資」のスタンスなら、儲けのチャンスはぐんと大きくなる。だから、最低でも3年以上は使う予定のないお金で投資しよう。本格的に投資していいのは、5年以上先に使うお金だ。

そもそも投資の目的は、一時的に儲けることではなく、将来の資産をつくること。

ちょっと遠回りに思えるが、分散投資と長期投資でコンスタントにいい利回りを上げることが、最も効率的に資産をふやす道だ。

中村 芳子

ファイナンシャル・プランナー

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】