近年の育児休業制度の現状

働き続けるために知っておきたい、国の制度や税金を次にまとめた。確認しよう。

産休後に育児休暇をとると、最長で子どもが1歳になるまで(一定の条件を満たせば2歳まで)、雇用保険から給付金が支給される制度(育休に入る前の2年間に11日以上働いた月が1年以上あることが条件)。

給付金は、①当初の6ヵ月は休業前の平均給与の67%、②6ヵ月以降は給与の50%。この従来の育休とは別に、産後一週間以内に4週間までを1回または2回分割で休める「産後パパ育休制度」もある。里帰りせず、ふたりで出産直後を乗り切れる。

妻のパート収入と税金……社会保険料の関係

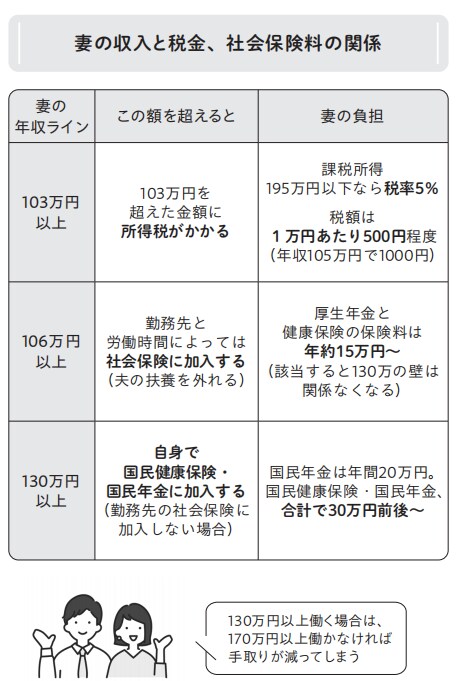

妻がパートタイムで働くとき、年収が一定のラインを超えるごとに、段階的に税金や社会保険料を負担する仕組みになっている。

最初のラインは100万円。年収が100万円を超えると住民税を払うことになる。

次が103万円。これを超えると所得税を払うことになる。ただし、どちらも税額は大きくない(100万円、103万円を超えた分に対してそれぞれ5%くらい)。

夫の勤務先に「配偶者手当」があると、103万円の影響が大きくなる。会社によって違うが、妻の収入が103万円を超えると手当て打ち切りのところが多い。手当てが月3万円なら年36万円の世帯収入減となる。

106万円以上になると、勤務先や労働時間によって、社会保険へ加入することになり(夫の社会保険の扶養から外れ)、自分で健康保険料と厚生年金保険料を払う(給料から源泉徴収される)ことになる。65歳に受けとる自分名義の老齢厚生年金が少しふえる。これに該当する場合は、130万円のラインはない。

130万円以上になると、妻は夫の扶養から外れ、自分で年金や健康保険料を負担することになる(勤務先の社会保険に加入できない場合)。130万円の場合、国民健康保険と国民年金は合わせて30万円前後。働いて収入がふえても手取りが減ってしまう(国民年金はふえない)この制度、なんだかおかしい。

150万円以上から配偶者特別控除が段階的に減り、201万円でゼロになる。その分、夫が払う税金がややふえるが、妻の収入には影響ない。気にしない。

中村 芳子

ファイナンシャル・プランナー

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】