老後資金は「年収の5倍」だが……40歳から貯めれば十分

20代、30代から老後の心配をしていると、容姿も言動も、老婆のようになってしまうから気をつけて! 今は借金をつくらず、10年後くらいまでの将来を思い描きながら、収入の一定割合を貯金・投資していけば十分だ。

とはいえ、一度簡単な計算をしておくと不安が消えるだろうし、世の中の間違った情報にまどわされなくてすむ。やってみよう。

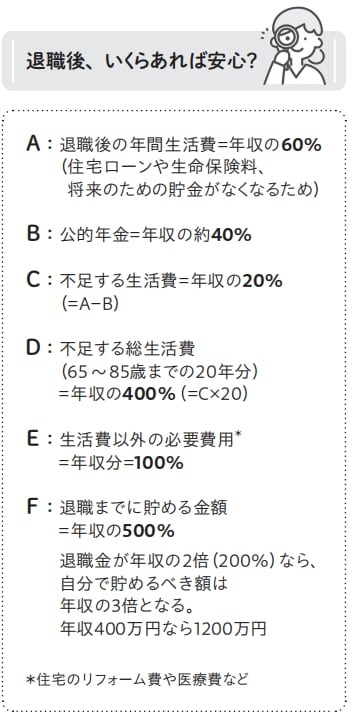

退職までに貯めたい金額は、ずばり年収の5倍。年収400万円のシングルなら2,000万円が目安だ。そこから退職金の見込み額を引いたのが、自分で貯める額。

根拠は添付の画像のとおり。退職金が年収の2年分あるとき、40歳から65歳までの25年でこの額、年収の3倍を貯めるには、収入の12%(300%÷25)を貯め続ければいい。ただし、これは老齢厚生年金を受けとる会社員・公務員の場合。

自営業やフリーランスは、年金額が少ないので、会社員の1.5倍貯めたいところ。ただ、65歳以降もなんらかの形で収入があるなら、貯める額は少なくてすむ。20代からNISAで積み立て、40歳からiDeCoを加えれば、無理なく達成できる。

貯金よりもっとずっと頼りになる“仕事力を磨き続ける”

働いて収入があるときにその一定割合、10~15%をずーっと貯め続ければ、人生のいろんな場面に対処できる。老後も心配ない。

でも、実は貯金よりもっと頼れるものがある。仕事力だ。

現役時代の収入(手取り収入の平均)が月30万円のとき、退職後の生活費は月18万円(60%)ほど。家賃も住宅ローンもないし、貯金もしなくていいから意外と少ない。月12万円(40%)の公的年金を受けとると、足りないのは月6万円ほど。

月6万円を、25年分(65歳から90歳まで)準備すると1,800万円。けっこうな額だ。でも、月6万円を稼ぐのって、そんなに難しくない。

時給1,500円の仕事なら月40時間、1日5時間×週2回働けば稼げる。

66歳から10年間、月6万円稼げれば、貯めるのは1,080万円でいい。80歳までなら720万円。そんなに長く働けない? そんなことはない。80代で現役の人はたくさんいる。

お医者さんや翻訳家、プログラマーやフィットネス・インストラクター、八百屋さんやレストランの主人、芸術家……。共通点はみんな自分の仕事を愛していること。肉体労働は難しくても、ネットなどで稼ぐ手はいくらでもあるだろう。

だから、長く楽しく続けられる仕事を見つけて、それをライフワークに育てていくのが、いちばん確かな老後対策だ。貯めたお金は詐欺にあったり盗まれたり、投資の失敗、災害などで失うことがある

ずっと楽しく働くには、健康とネットワークづくりが不可欠。今からとり組もう。

中村 芳子

ファイナンシャル・プランナー

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】