普通預金なら10年、20年かけても金額はそのまま。だが……

投資は、損するリスクがあるからイヤ! 私は安全な預金だけで貯める、という人も少なくない。でも、添付のグラフを見てほしい。

10年前、20年前にNISAで投資信託の積立を始めていたら、今どうなっているか? 過去の数字から試算したものだ。

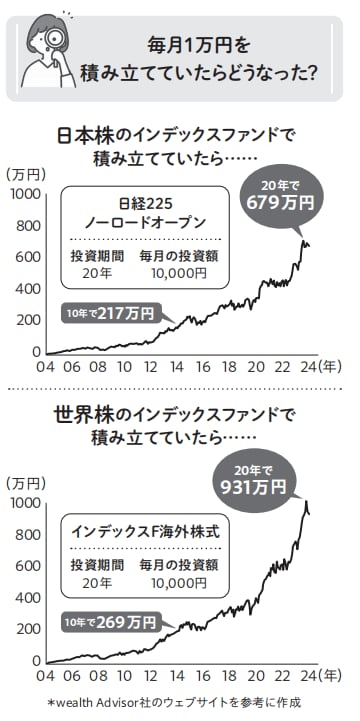

2014年9月から2024年8月まで10年間、月1万円を積み立てていたら

・日本株のインデックスファンド120万円→217万円

・世界株のインデックスファンド120万円→269万円

同じように、過去20年間、月1万円を積み立てていたら

・日本株のインデックスファンド240万円→679万円

・世界株のインデックスファンド240万円→931万円

私はリスクをとりたくない、と普通預金に預けていたら、10年かけて貯めた120万円は120万円のまま、20年で貯めた240万円は240万円のままだ。さあ、自分はどうする? よく考えよう。

NISAの仕組み……つみたて投資枠と成長投資枠

NISAはふたつのカテゴリーからできている。「つみたて投資枠」と「成長投資枠」だ。シンプルにするため、「つみたて枠」、「成長枠」と呼ぶことにする(もっと馴染みやすいネーミングにしてほしかったなぁ)。

つみたて枠は、①積立で、②決められた投資信託だけを買う。③上限は月10万円、トータル600万円。

成長枠は、①積立でも一括でも、②その金融機関で扱う多くの投資信託、証券会社なら株式や債券など、いろいろな投資商品が買える。③上限は年240万円、トータル1200万円。

投資信託の積立に、NISAを最大限利用すると、月30万円までトータル1800万円まで投資できる。この本ではこの方法、つまり「成長枠も積立に使う」を勧める。

NISAはいつでも解約できる。いつでも、投資信託や株式を売った代金を引き出せる。

退職のための資金づくりを応援する「iDeCo」は、よくNISAと比べられるが、60歳にならないと解約できないという条件がある。いつでも解約できるのはNISAの魅力だ。

中村 芳子

ファイナンシャル・プランナー

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】