20代、30代で老後の心配は不要=「貯金をしなくていい」ではない

20代、30代で老後の心配をしてはいけない。でもそれは、貯金をしなくていい、という意味ではない。20代も30代も、収入の一定割合の積立を続けていく。積立定期預金と、NISAの投資信託の積立で。

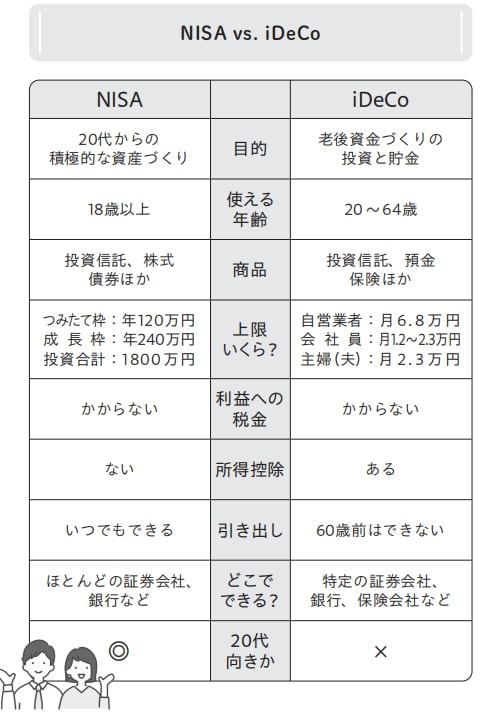

「じゃあ、iDeCoはどうなの?」という疑問が出てくるかもしれない。いい質問だ。「iDeCo(イデコ)」は、よくNISAと比べられるから、こちらも知っておこう。

どちらも、①自分で金融機関を選んで口座を開き、②商品と金額を選んで、③将来のために積み立てる。この3つは似ている。でも、NISAがいつでも引き出せるのと違って、iDeCoは60歳以上にならないと引き出せない。これが最大の違い。

NISAで積み立てた分は、結婚するときや家を買うときの頭金、留学資金や起業資金、出産費用や子どもの教育費などに使えるが、iDeCoは老後にしか使えない。それ以外の違いは添付の表のとおり。

iDeCoを「ひと足先に始めた方がいい」場合

iDeCoは、individual-type Defined Contribution pension plan の略。「個人型確定拠出年金」のこと。個人が自分のために手続きして加入するから個人型(似た仕組みの「企業型確定年金」があり、企業が従業員のために積み立てる)。

20代、30代は、投資はNISAだけで十分だ。40歳になったら、老後のためにiDeCoの積立を始めてもいいだろう。なのでこの本では、詳しい説明は避ける。

ただし、個人事業主やフリーランスは、ひと足先に30代でiDeCoを始めてもいい。65歳から受けとる公的年金が、会社員より少ないからだ。

以前は、老後に備えるものとして、保険会社の「個人年金保険」がわりと人気だった。でもiDeCoが始まってからは魅力が薄れた。もし、個人年金保険を勧められても、20代、30代では加入の必要はない。入るなら(40歳になって)まずiDeCo。そのあとに検討しよう。

中村 芳子

ファイナンシャル・プランナー

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】