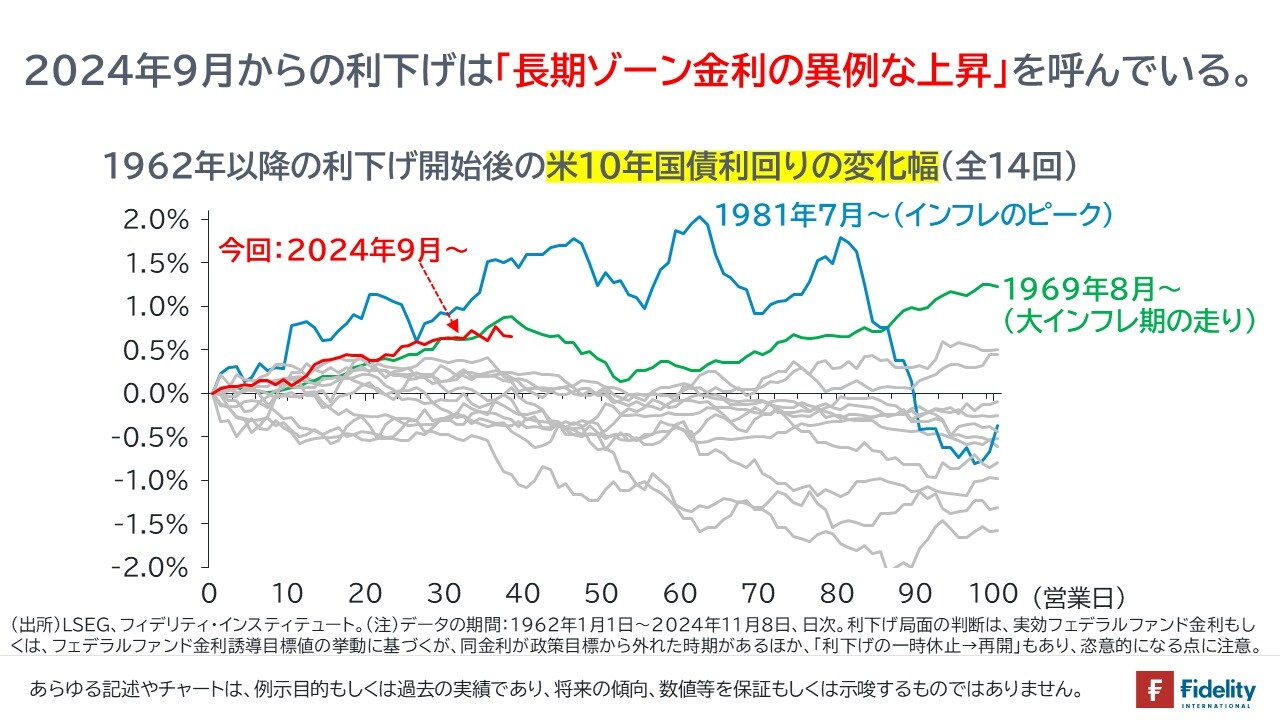

米利下げ開始後の異例な金利上昇

最近の金融市場での話題のひとつは、FRBが利下げを開始したにもかかわらず、米10年国債利回りなど、米国の長期ゾーンの金利が異例に上昇しているという点です。

[図表1]は、1962年以降の全14回の利下げ局面における米10年国債利回りの変化をみたものです。利下げ開始1営業日前を0として、それ以降の利回りの変化幅をとっています。

今回【赤線】は、過去14回の利下げ局面のうち、2番、3番を争う10年国債利回りの上昇幅です。この動きについて、金融市場では「債券市場が、FRBの利下げにNoと言っている」と指摘されています。より一般的には、「景気堅調下での利下げ」や、「トランプ氏の政策による景気刺激やインフレ圧力、財政赤字の拡大」が利回り上昇の背景と考えられているようです。

米利下げ開始後の意外な2年-10年フラットニング

債券市場がインフレや財政赤字の拡大を懸念しているとすれば、米国債のイールド・カーブ(利回り曲線;次節に【直近の画像】を掲載)は「スティープ化」しても良さそうなものです。

イールド・カーブのスティープ化とは、(2年金利よりも5年金利、5年金利よりも10年金利、10年金利よりも30年金利といった具合に)、より長い年限の債券ほど利回りが上昇することを指します。言い換えれば、「長短金利差の拡大」です。

インフレや財政悪化の懸念が出る場合、長めの金利ほど投資のリスクが高まるため、投資家は、より高い利回りを要求します。この結果、イールド・カーブのスティープ化が生じます。

ところが、今回の利下げ開始以降、イールド・カーブは逆に「フラット化」しています。

[図表2]は、1962年以降の全14回の利下げ局面における「米2年ー10年金利差」(=10年国債利回りマイナス2年国債利回り)の変化をみたものです。利下げ開始の1営業日前を0として、それ以降の金利差の変化幅をとっています。

![[図表2]1962年以降の利下げ開始後の米2年-10年金利差の変化幅(全14回)](https://ggo.ismcdn.jp/mwimgs/2/8/-/img_28c21da603bbbccb029fa5d8ce600808288527.jpg)

そうすると、今回【赤線】は、利下げ開始以降に「米2年-10年金利差」は、いったんは拡大したものの(=2年金利に比べて、10年金利のほうがより上昇した;[図表2]の【赤線】が上昇)、その後はトランプ氏の勝利オッズが高まった10月を通じて縮まったことがわかります(=10年に比べて、2年金利のほうがより上昇した;[図表2]の【赤線】が低下)。

[図表3]は、米2年-10年金利差を時系列で表したものです。11月8日金曜日時点で、米2年-10年金利差は「0.04%」までフラット化しており、再度の「逆イールド」(長短金利の逆転)が視野に入ります(→債券市場の人たちにとっては「大きな出来事」です)。

![[図表3]米国の2年-10年金利差(10年国債利回りマイナス2年国債利回り)](https://ggo.ismcdn.jp/mwimgs/0/b/-/img_0bae40838035d0dbf4b195c79edb1a82178868.jpg)

たしかに、[図表2]をみるかぎり、利下げ開始以降にイールド・カーブがフラット化することは珍しいことではありません。

ただ、今回は「景気堅調(との金融市場の見方)」に加えて、「トランプ氏の政策による財政悪化」も見込まれているため、イールド・カーブがフラット化するのは解せません。

今般、「米2年-10年金利差」でみるようなイールド・カーブがフラット化している背景は、より短期ゾーンのイールド・カーブが教えてくれるかもしれません。