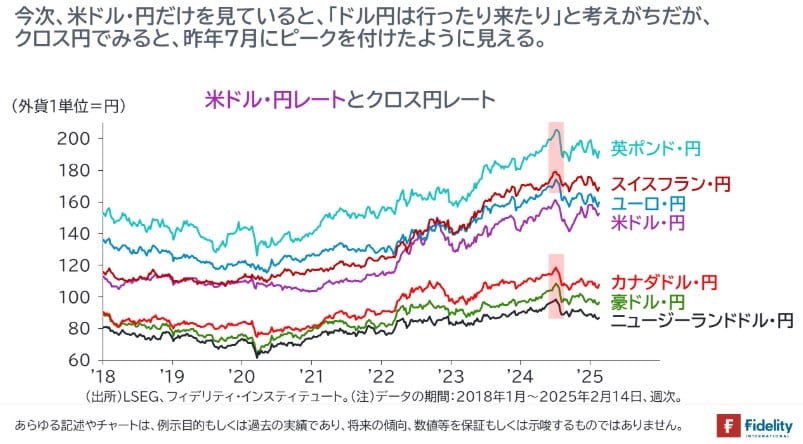

気になること①:クロス円は昨年7月がピークに見える

ドル円相場について、多くの専門家は「1ドル=150円~160円」をコア・レンジとみているようです。

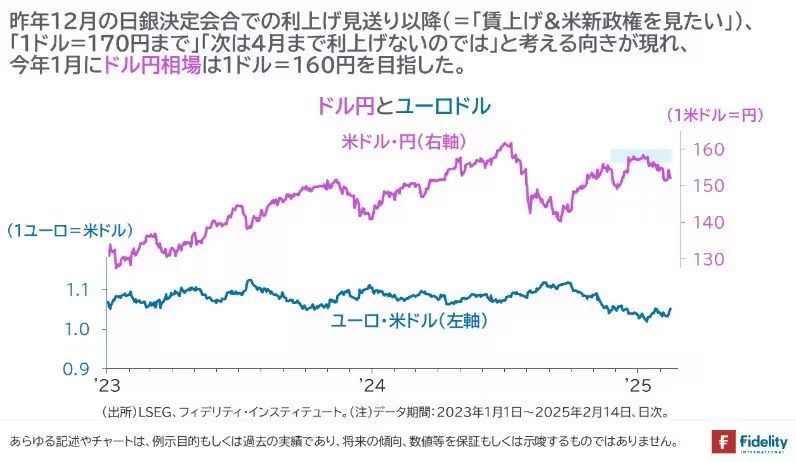

少しだけ最近の動きを振り返ると、昨年12月の日銀政策決定会合での利上げ見送り以降(→植田総裁「日本の賃上げ動向&米新政権の出方を見たい」)、一部の専門家は「1ドル=170円までありえる」「次は2025年4月まで利上げが見送られるのでは」と主張し始めました。そして、今年1月上旬にはドル円相場は昨年7月以来となる1ドル=160円に迫る水準にまで上昇しました。

ドル高と円安が進んだこともあり、1月の政策決定会合では利上げが実施されたものの、さしたる円買いは起きませんでした。1月末以降になり、日銀による追加利上げの前倒しやターミナルレート(=利上げ打ち止め水準)が高まる観測が出たことで2月上旬には一時、1ドル=150円台まで下落しました。

その後は、米国の1月CPIが強めで、米金利に高止まり観測が出たことで、ドルの買戻しが優勢となり、執筆時点では1ドル=151円~152円台まで戻されています。

このようにドル円相場だけをながめていると、専門家の見立てどおり、「まだしばらく横ばいかな」(もしくは巷間で言われるとおり、「円は、最近言われる構造的な要因で、また安くなっていくのでは……」)と感じたりします。

筆者もその可能性は十分にあると思います。他方で「大幅な円高はなくとも、(極端な)円安は、いったんピークを付けたのでは……」とも感じています。そうみる理由は、ひとつにはクロス円のチャートからです。

[図表2]に示すとおり、クロス円の動きをみると、各ペアは昨年7月がピークで、一部のペアはそこから戻りが鈍く、下落傾向にあるように見えます。

昨年7月末の『利上げショック』以降、日銀はその主たる政策目的を「物価の安定」から、「再びショックを起こさないこと」に変更したかのように、かなり慎重な動き/ハト派姿勢を見せてきました。

しかし、そうした日銀による「金融市場のリスクテイクを促す姿勢」にも関わらず、円キャリー取引は盛り上がらず、一部のクロス円は下落・円買いの方向に動いているように見えます(→もちろん、クロス円の下落には相手国の経済動向も影響しているでしょう。別途、一部の株価指数も同じタイミングがピークであり、そこから戻りきれていません)。

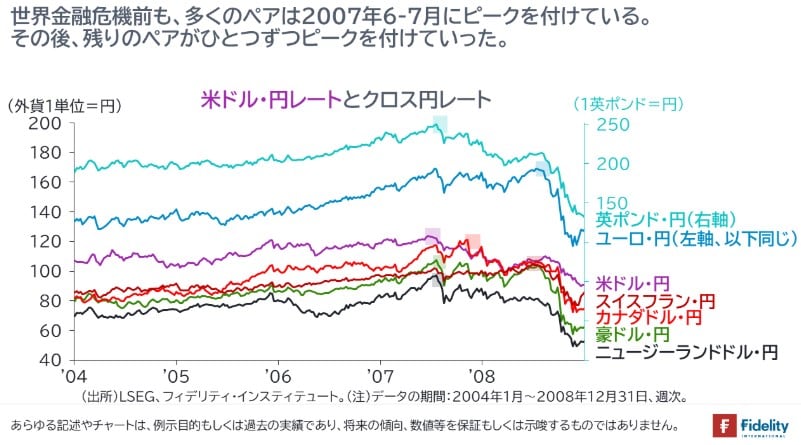

なんとなくですが、筆者にはこの動きが2007年頃に似ているように感じています。

[図表3]をみると、多くのペアは世界金融危機が事実上始まった2007年6-7月にピークを付けています。2008年に入ってから夏頃までは「新興国や欧州が世界経済をけん引し、米国経済の失速を補う」といった見方が強まり、金融市場の雰囲気は盛り返す勢いがありました(⇒信じがたいかもしれませんが、2008年3月にベア・スターンズ社が救済されて以降、リーマンショックの直前までは「われわれはいま、深刻な世界金融危機のなかにいる」という雰囲気はあまり感じられませんでした)。

ただ、多くの通貨ペアは下落方向であり、円キャリー取引は戻りませんでした。

今回、世界金融危機が起きるとは考えていません。少なくとも現時点ではそうです。

他方で、過去数年の円安局面は「170円まで行く」と言われた頃がピークだった可能性もあると考えています(⇒大幅な円高は見ていませんし、数年後には円安が戻るでしょう)。

そう考える、もうひとつの理由は、他通貨の動向を見ずとも、日米の金利差がかなり前にピークを付けているためです。