相続登記の「登録免許税が免税される」2つのケース

令和4年4月1日以降、下記のどちらかに当てはまる場合、相続登記の登録免許税が免税になります。

①相続により土地を取得した人が相続登記をせずに死亡したケース

②評価額が100万円以下のケース

なお、登録免許税は土地・建物にかかりますが、免税対象になるのは土地だけである点には注意しましょう。2つのケースの詳細は、後ほど詳しく説明します。

登録免許税とは?

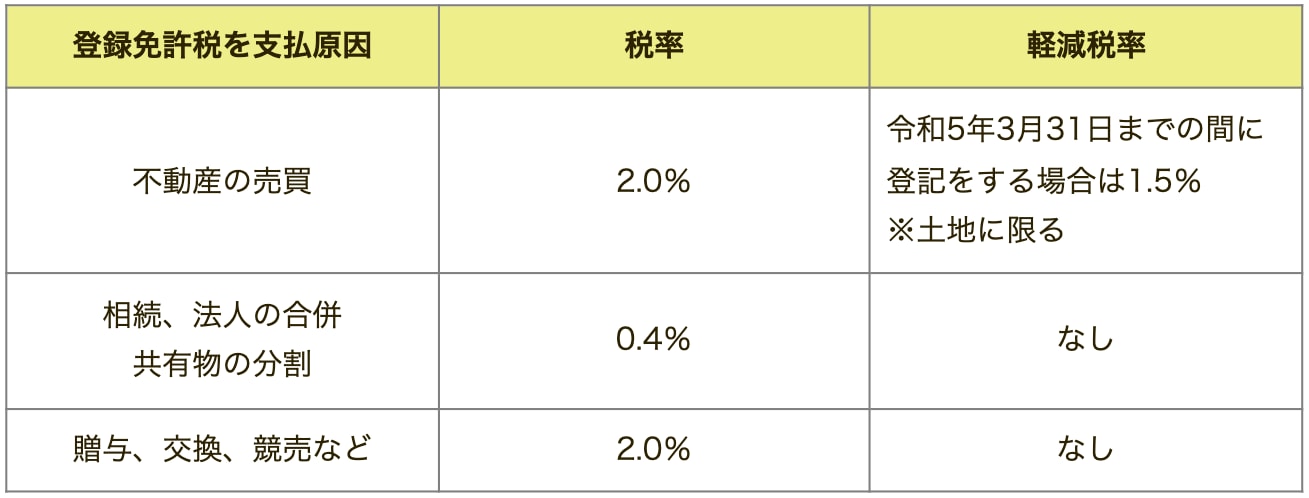

そもそも、登録免許税とは不動産の登記をする際にかかる費用で、相続登記の税率は土地・建物共に0.4%です。なお、不動産売買や贈与で土地を取得したときの税率は2.0%ですが、新築の建物を新たに取得したときの税率は、0.4%とシチュエーションにより税率が異なります。

相続登記でかかる登録免許税を求める計算式は、下記の通りです。

【固定資産税評価額×税率(0.4%)】

例えば、2,000万円の土地を相続する場合、かかる登録免許税は8万円です。免税措置を受けられるときには、この登録免許税8万円が免除になります。

登録免許税の計算にあたり使用する不動産の評価は、固定資産税評価額で行います。固定資産税評価額は、毎年固定資産税の支払いのために送られてくる納税通知書で確認が可能です。

免税が適用される期間

当初の免税措置期限は、令和4年3月31日まででした。しかし、令和4年度の税制改正で令和7年3月31日まで延長されることが決まっています。今後も延長される可能性がありますので、最新の情報は法務省のホームページで確認してください。

出典:法務省「相続登記に係る登録免許税の免税措置について」

相続登記をするメリット

相続登記をするメリットは、不動産の所有を明らかにできることが一つです(民法177条 不動産に関する物権の変動の対抗要件)。相続した不動産の所有権移転登記を行えば、第三者が権利を主張しても、法定相続人は自身の所有を主張できます。

例えば、被相続人Aから相続人Bが引き継ぐはずだった不動産を相続人Bが登記しておらず、相続人Cが遺産分割協議書を捏造して事情を知らない第三者Dへ引き渡し、Dが移転登記を済ませているようなケースです。

このようなケースでは、Dに対抗要件が備わっておりBは所有権を主張できない場合があります。相続人Bは自分のものだと思っているかもしれませんが、法律上では登記しているDのものとなり、相続人Bが取り戻すのは難しいでしょう。このような事態を防ぐために、個人が引き継いだ不動産は速やかに登記するべきです。

また、不動産を売却する際には登記が必須なので、将来的に売却の予定があるのであれば前もって登記しておきましょう。前もって相続登記をしていなければ、登記に時間がかかって良い条件での売却のチャンスを逃す可能性もあるので注意が必要です。