不動産取得税の計算方法と“軽減措置”

不動産取得税の計算式

不動産取得税が課される場合、その税額は以下の計算式を用いて求められます。

不動産取得税=課税標準(固定資産税評価額)×税率

ここで使われる「課税標準」は、不動産の実際の売買価格ではなく、固定資産税の評価額を基にしています。そのため、たとえ不動産が無償で譲渡された場合でも、評価額に基づいて税が発生する点に留意が必要です。

適用される税率は、不動産の種類によって次のように異なります。

・土地および住宅用建物:3%(特例措置として2027年3月31日まで適用)

・住宅以外の建物(店舗や事務所など): 4%

この税率を基に、対象不動産の種類や用途に応じて正確な税額が決定されます。

新築住宅でこの軽減措置を適用する延べ床面積の条件は次のとおりです。

延べ床面積には、マンションの共用部分や物置、車庫なども含まれます。

新築住宅の場合の「軽減措置」

新築住宅を取得した場合、不動産取得税の軽減措置が適用され、一定額が控除される制度があります。この軽減措置により、建物の固定資産税評価額から最大1,200万円(評価額が1,200万円未満の場合はその額まで)が控除されます。さらに、認定長期優良住宅に該当する場合は、控除額が1,300万円に引き上げられます。

軽減措置が適用される場合、不動産取得税の計算式は次の通りです。

(建物の固定資産税評価額-1,200万円)×3%

例えば、評価額が3,000万円の新築住宅を取得した場合、軽減措置なしでは不動産取得税は90万円になりますが、1,200万円の控除が適用されると、課税評価額は1,800万円となり、税額は54万円になります。この結果、36万円の税負担軽減となります。

軽減措置を活用することで、新築住宅の取得時にかかる税負担を大きく減らすことが可能ですので、適用条件を確認し、計画的に利用することをお勧めします。

中古物件の場合の「軽減措置」

中古住宅や中古マンションを購入する際に、不動産取得税の軽減措置が適用されることがあります。軽減される税額は、物件の築年数によって異なり、それに基づいて一定の控除が受けられます。

不動産取得税の計算方法は以下の通りです。

(建物の固定資産税評価額-築年ごとに定められた控除額)×3%

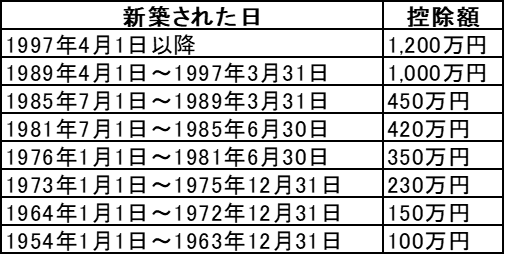

築年ごとの控除額は地域ごとに異なりますが、東京都の例では、次の表の通りに設定されています。

中古住宅で不動産取得税の軽減措置を受けるためには、以下の条件をすべて満たしている必要があります。

・個人が居住用として取得した住宅であること。

住宅でない建物を住宅用に改装する場合、取得前にリフォームが完了していることが必要です。

・延べ床面積が50m2以上240m2以下であること。

この面積には、新築物件と同様に共有部分や車庫なども含まれます。

・耐震基準に適合していること。

具体的には、1982年1月1日以降に新築された建物であるか、1981年12月31日以前に新築された建物でも、新耐震基準に適合していると証明された場合に限られます。適合証明は取得前2年以内に行われている必要があります。

このように、中古物件でも適用条件を満たせば不動産取得税の軽減が受けられ、節税につながります。適用可能かどうか、取得時にしっかり確認しておくことが重要です。

宅地を取得した場合の「軽減措置」

2027年(令和9年)3月31日までに取得した宅地に対しては、固定資産税評価額の半分が課税標準として適用されます。これにより、通常の評価額に基づく課税額が大幅に軽減される仕組みです。

さらに、住宅用の土地を取得した場合、その土地に建てる住宅が軽減措置の対象となる条件を満たしていれば、不動産取得税の税額も減額されます。

この減額の額は、以下のどちらか大きい方の金額となります。

・4万5,000円

・土地1m2あたりの価格×1/2×住宅の床面積の2倍(最大200m2まで)×3%

これにより、宅地や住宅の購入にかかる税負担が抑えられるため、取得時には条件を確認して適用を受けることが重要です。