1月16日~22日の「FX投資戦略」ポイント

〈ポイント〉

・先週の米ドル/円は一時146円台まで上昇したが、その後は反落。週足チャートで見ると2週連続長い「上ヒゲ」になるなど、米ドル高・円安の「伸び悩みの兆し」が出てきた

・年明け以降の米ドル高・円安を日米金融政策見通しの修正とする解説もあるが、実際は米景気を受けた米金利の影響が大きいだろう

・今週も142~147円で小売売上高など米景気指標の結果を見守る展開を予想

先週の振り返り:一時146円半ばまで米ドル反発

先週の米ドル/円は、11日の米12月CPI(消費者物価指数)発表などを受けて146円台半ばまで上昇しましたが、その後は144円台まで反落となりました(図表1参照)。

[図表1]米ドル/円の日足チャート(2023年11月~) 出所:マネックストレーダーFX

米ドル高・円安を試す展開が先行するものの、週末にかけて反落していわゆる長い「上ヒゲ」を残す週足チャートが2週連続した形となりましたが、これを見る限りは米ドル高・円安の限界を感じさせる値動きといえそうです(図表2参照)。

[図表2]米ドル/円の週足チャート(2023年4月~) 出所:マネックストレーダーFX

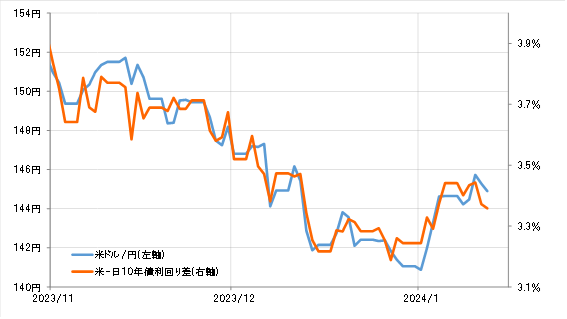

それにしても、このような米ドル/円の値動きは、基本的には日米の長期金利、10年債利回り差に沿ったものといえそうです(図表3参照)。要するに、146円を超えるまで米ドル高・円安に戻したのは、日米長期金利差米ドル優位が拡大したためですが、その動きが一巡するなかで、米ドル高・円安も伸び悩みが目立ってきたということです。

[図表3]米ドル/円と日米10年債利回り差(2023年11月~) 出所:リフィニティブ社データよりマネックス証券が作成

このような米ドル/円の値動き、とくに年明け以降米ドル高・円安に戻したことについて、メディアなどでは日米の金融政策見通しの修正、つまり能登半島地震の影響などを受けた日銀の早期緩和見直し観測の後退、一方でFRB(米連邦準備制度理事会)の早期利下げ期待の後退による、といった解説が多い印象です。

しかし、これらの見方について、筆者の見解は異なります。