2月4日~2月10日の「FX投資戦略」ポイント

<ポイント>

・1月の米ドル/円は、20日のトランプ大統領就任前後から反落に転じた。「トランプ関税」への警戒感による後退で、米金利が低下したことが主因か。

・2月はトランプ関税、そして米国株安などをにらみながら、ハイリターンを狙いリスクの高い資産に投資したり、リスクの高い取引をしたりする「リスクオン」のトランプ・トレード修正が続くかが焦点。

・トランプ・トレード修正が続くなら、2月の米ドル/円は上値に限られ、下値余地拡大の想定で152~158円と予想。

1月の振り返り…トランプ大統領就任前後から米ドル反落

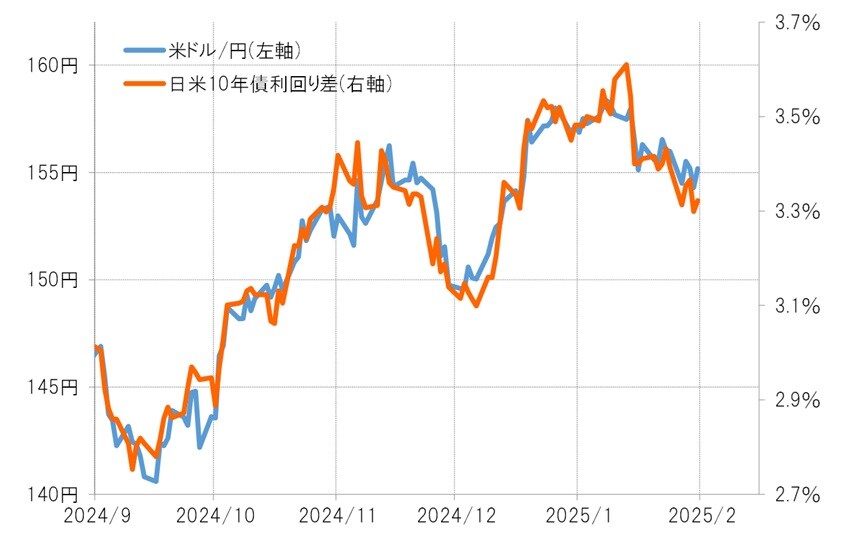

1月の米ドル/円は上値を試す展開が先行し、前月の高値を更新、一時159円近くまで上昇しました。ただ、20日のトランプ大統領就任式が近づくなかで徐々に下落が広がり、月末にかけて一時154円を割れる展開となりました(図表1参照)。

こうした米ドル/円の動きは、基本的に「日米金利差」の変化に沿ったものでした。日米10年債利回り差の米ドル優位は3.6%以上に拡大したものの、月末にかけて3.3%前後まで縮小しています(図表2参照)。

1月には、日米ともに金融政策決定会合がありましたが、日銀が追加利上げを決めた一方、FRB(米連邦準備制度理事会)は4会合ぶりに利下げを見送り、政策金利を据え置きました。

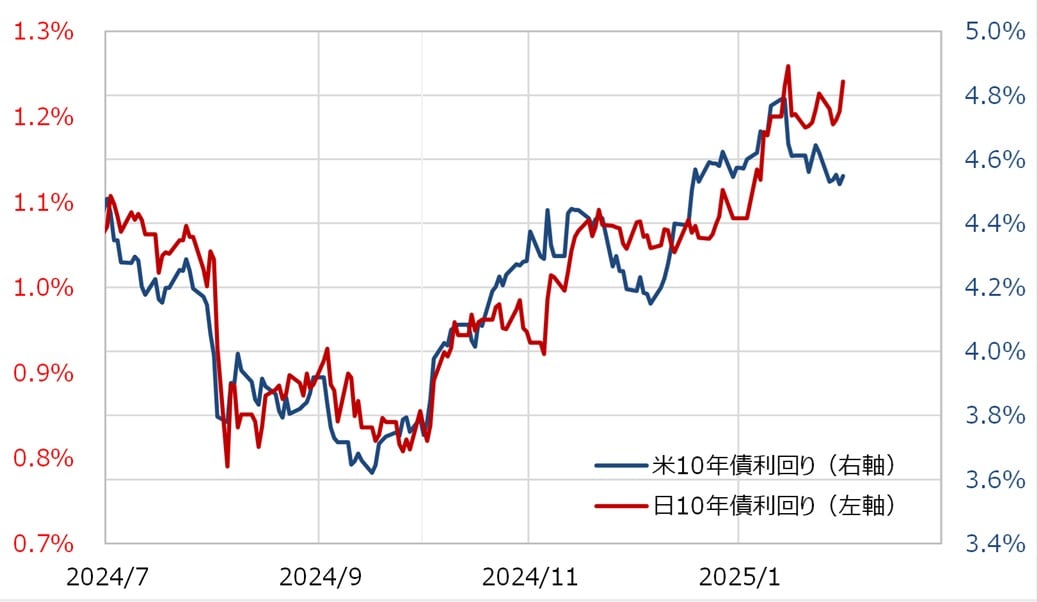

こうしたなか、月末にかけて日米金利差が米ドル優位・円劣位縮小となったのは、基本的には月半ば以降、日米ともに金利が低下傾向となったなかで起こったものです(図表3参照)。

では、なぜ米国は利下げを見送り、日銀は利上げしたにもかかわらず、日米ともに金利は低下傾向となったのでしょうか。

これを説明できるのは金融政策ではなく、「トランプ大統領の経済政策への反応」でしょう。

米10年債利回りは、一時4.8%程度まで上昇しました。これは、「トランプ関税(輸入関税の引き上げ)」が金利上昇をもたらすことへの懸念を先取りした面が大きかったようです。

しかし、就任式が近づくなかで、関税政策は懸念されたほど過激なものにはならないという見方が浮上し、米10年債利回りは一時4.5%を割れるまで低下しました。

日本の長期金利は、“世界一の経済大国”である米国の影響を受けます。日銀が利上げしたにもかかわらず日本の金利が低下した理由は、米国の長期金利が月の後半にかけて比較的大きく低下したことから、これに追随して日本の長期金利も低下傾向となったということでしょう。

ただし、ともに金利低下傾向のなかでも金利水準はもちろん「米国>日本」ですから、金利差は米ドル優位・円劣位縮小となりました。そして、日米の金利差が縮小に沿う形で米ドル/円も反落したのでしょう。