2月18日~2月24日の「FX投資戦略」ポイント

<ポイント>

・先週の米ドル/円は一時155円近くまで上昇したものの、その後は152円割れ近くまで下落するといった具合に上下に大きく振れる展開となった。

・その背景にはインフレ再燃懸念の一方で、わずかに景気減速の兆しもあるといった具合で、米金利の方向性が定めにくいということがありそう。

・ただ、米金利上昇を大前提とした「トランプ・トレード」の一部には見直しの痕跡もあり。その意味では「米金利上昇=米ドル高」は限られそう。今週の予想レンジは149.5~153.5円。

先週の振り返り…上下に大きく振れた米ドル/円

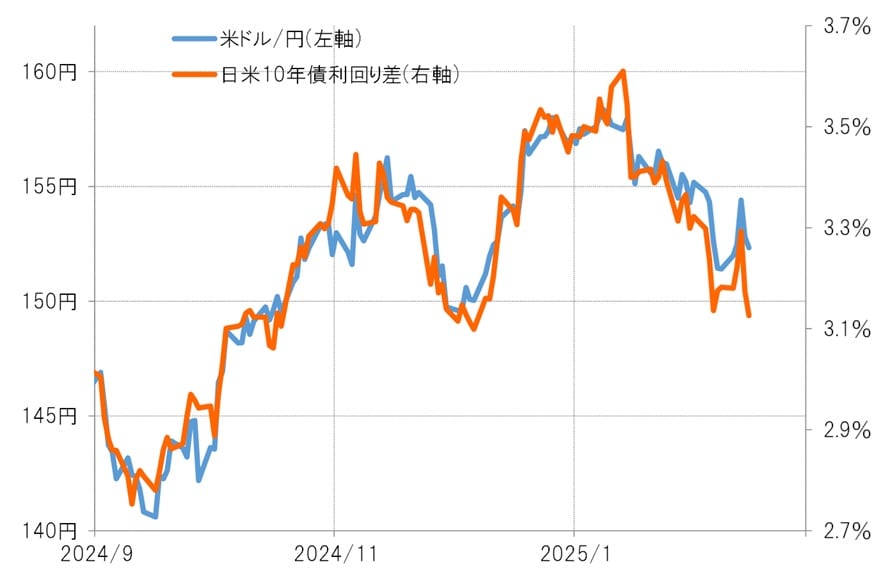

先週の米ドル/円は、上下に大きく振れる展開となりました。週央にかけては155円近くまで比較的大きく米ドル高・円安に戻したものの、その後152円割れ近くまで米ドル安・円高となりました(図表1参照)。

この動きは、基本的に日米金利差に沿ったものです。週央にかけて米ドル高・円安になったのは、パウエルFRB(米連邦準備制度理事会)議長の議会証言や米1月CPI(消費者物価指数)の結果を受けて米金利が大きく上昇し、日米金利差で米ドル優位が拡大したことに連れたものでした(図表2参照)。

ただその後、14日に発表された米1月小売り売上高が予想よりかなり弱い結果となったことなどが影響し、米金利は一段と低下しました。金利差の米ドル優位も大きく縮小すると、それに沿った形で米ドル安・円高が広がったわけです。

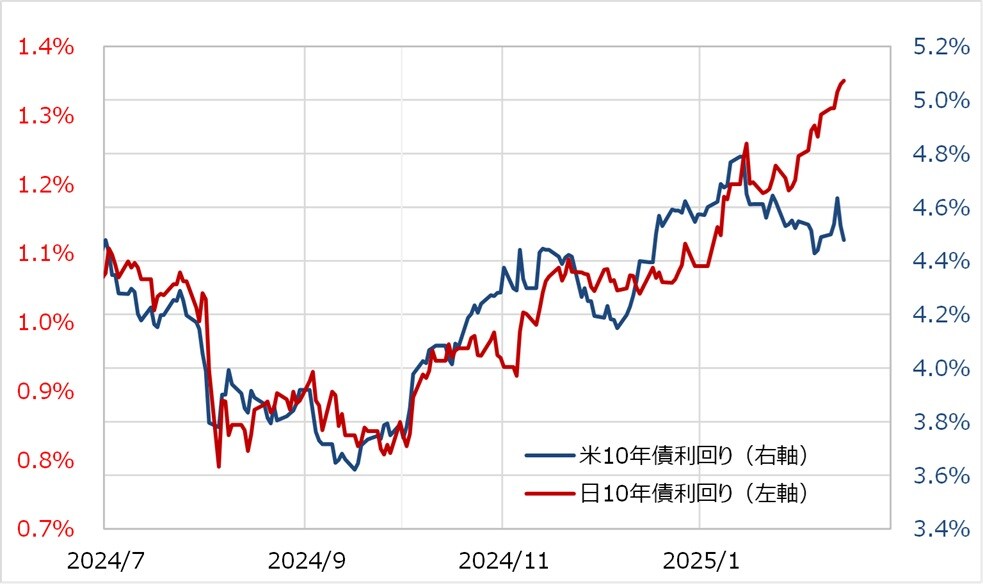

ところで、日米金利差米ドル優位縮小には、日本の金利上昇の影響も大きかったと考えられます。日本の長期金利である10年債利回りは、基本的に米10年債利回りの影響を受けますが、1月末頃からはかい離し、ほぼ一本調子の上昇が続きました(図表3参照)。

異例の日本の金利上昇の背景には、米貿易の赤字縮小を目指すトランプ政権からの利上げ早期化圧力などもあるかもしれません。

日米10年債利回り差の米ドル優位・円劣位は、14日には2024年12月初め以来の水準まで縮小してきました。

当時の米ドル/円は150円を下回っていたので、金利差との関係からするとさらに米ドル安・円高に向かってもおかしくないかもしれません。

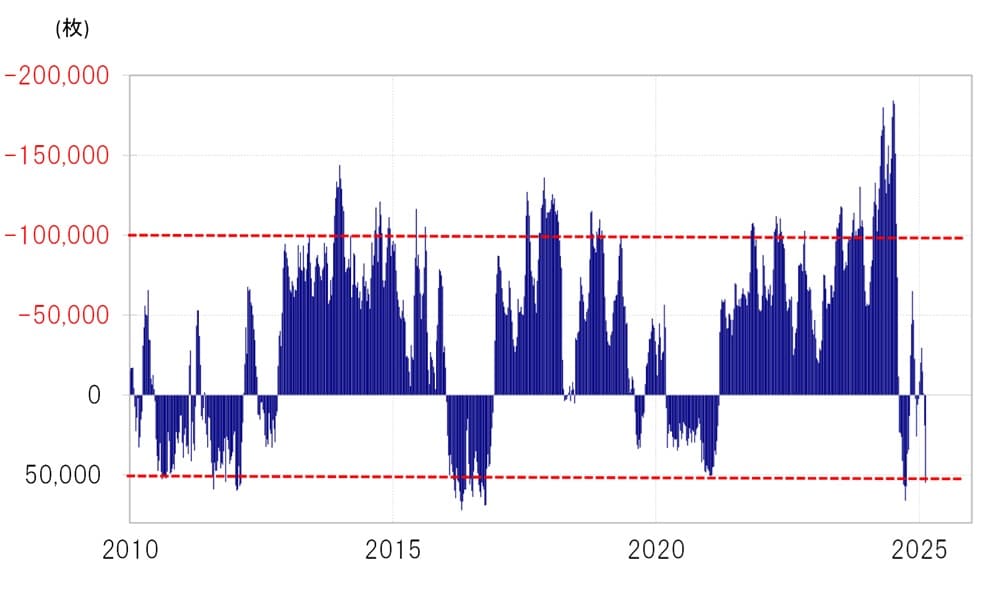

ただ、そのなかで円の“買われすぎ”懸念が出てきたことは要注意です。ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは11日時点で5.4万枚の買い越し(米ドル売り越し)となりました(図表4参照)。

低金利の円は、基本的に買い越しが5万枚以上に拡大すると“行き過ぎ”懸念が強まります。先週一時155円近くまで円急反落となったのも、“買われ過ぎ”の反動が一因だった可能性があります。