1月9日~15日の「FX投資戦略」ポイント

〈ポイント〉

・先週の米ドル/円は一時146円近くまで急反発。主因は米金利の上昇

・ただし、米金利はすでに低下トレンドへ転換している可能性があり、そうであれば「米金利上昇=米ドル高・円安」も一時的、限定的の可能性

・今週の米ドル/円は142~147円中心で、米金利上昇と米ドル/円反発の限界を試すイメージか

先週の振り返り…一時146円近くまで米ドル急反発

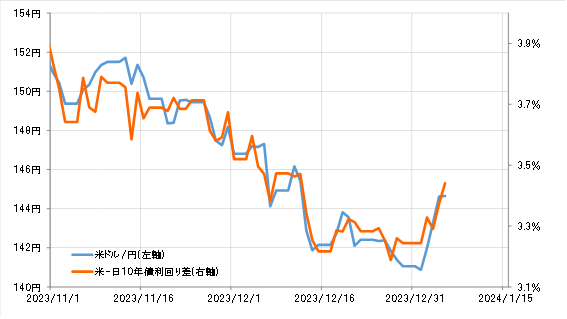

新年最初の取引となった先週の米ドル/円は、141円程度から一時は146円突破寸前まで急反発(図表1参照)。この動きは、日米金利差の「米ドル優位拡大」に沿ったものでした(図表2参照)。

この金利差拡大について、一部では能登半島地震の影響などにより、日銀のマイナス金利解除が遅れる懸念が出てきたためではないかとの見方もありました。

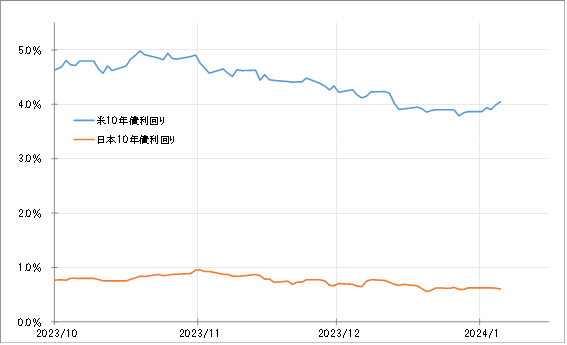

ただ、先週の日本の10年債利回りは、ほぼ横這いでした。そのなかで日米金利差米ドル優位が比較的大きく拡大したのは、やはり米金利が大きく上昇したことが主因だったでしょう(図表3参照)。

では、米金利は先週なぜ大きく上昇したのでしょうか?

米10年債利回りは、過去2ヵ月あまりの間に5%から一時3.8%割れとなるなど、1%以上の大幅な低下となりました。これは、2023年7~9月期に実質GDPが前期比年率で5%近い異例の高い伸びとなったところから、さすがに景気が減速に向かうとの見方によるものだったでしょう。

ただこれまでのところ、米景気が急減速しているというほどの「証拠」が確認されるまでには至っていません。たとえば、上述の7~9月期の異例の高成長が見事予想的中し、注目されたアトランタ連銀の経済予測モデル「GDPナウ」の10~12月期GDP予想は、3日更新の最新分で2.5%となっています。これではあくまで「緩やかな減速」という評価ではないでしょうか。

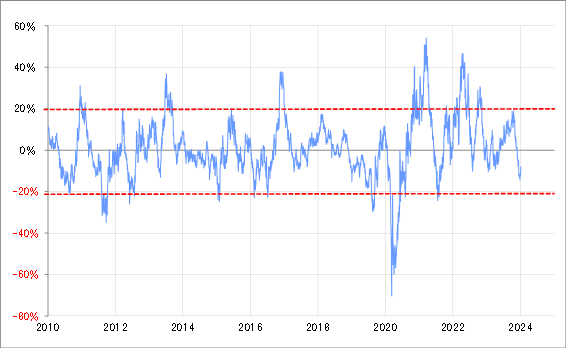

一方で、米金利が過去2ヵ月あまりで1%以上と大幅に低下したことで、テクニカルには金利の「下がり過ぎ」懸念も浮上し始めていました。米10年債利回りの90日MA(移動平均線)かい離率は、一時は短期的な「下がり過ぎ」の目安であるマイナス20%近くまで拡大しました(図表4参照)。

以上のように見ると、米景気の急減速を見込んで短期的に「下がり過ぎ」ていた米金利が、行き過ぎの修正により上昇した、というのが先週の動きだったのでしょう。では、この米金利上昇、それに連れた米ドル高・円安はこの先どこまで続くことになるのでしょうか。