中心的なシナリオとリスク

以上、来年の主な注目材料を取り上げてきたが、最後に主な材料と市場の行方について、中心的なシナリオを考えたい。その際、最も重要な材料は今年の市場を大きく左右した米国の経済・物価情勢と金融政策の行方となる。

これまで、米国経済は堅調な推移が続いてきたが、支えになってきたコロナ禍での強制貯蓄は既に枯渇しており、コロナ禍で猶予されてきた学生ローンの返済も10月から再開されている。

既往の急速な利上げの効果も顕在化してくると考えられることから、今後の米経済は景気後退こそ避けられるものの減速に向かい、来年年初にかけて低迷すると予想される。来年春以降は、利下げの織り込みに伴って金融環境が緩和することもあって、景気が緩やかに持ち直すと見ている。

この間の物価上昇率は景気の減速などを通じて、緩やかな低下基調を辿り、FRBは春に利下げを開始、以降緩やかに利下げを継続すると見込んでいる(具体的な見通しは[図表16]に記載)。

日銀の金融政策については、来春闘での高めの賃上げ実現を確認したうえで、来年4月に正常化へ舵を切ると見ている(詳細は次ページに記載)。その際には、YCCの解除とともに、マイナス金利政策を撤廃し、無担保コールレート誘導目標を0~0.1%で復活すると予想している。

ただし、日銀が大幅な金利上昇を促すほど経済・物価について自信を強めることは想定しづらいため、あくまで極端な緩和策を取りやめる措置に留めるだろう。

長期金利の上限目途(1.0%)や指値オペの枠組み、国債買入れは継続するとともにゼロ金利政策の継続を強調することで、市場金利の過度の上昇を抑えて緩和的な金融環境を継続させる役割を担わせると想定している。

NISA拡充の影響は限定的に留まると想定している。年間投資枠は2~3倍に引き上げられるが、家計側の投資余力という制約があるため、投資フローが2~3倍になるわけではない。多少、円安・株高に寄与する程度の影響に留まると見ている。

以上の想定を基に来年の相場展開を考えると、まず、日本の長期金利は来年春に日銀のYCC撤廃とマイナス金利政策解除に伴って上昇するものの、既述の通り、日銀は緩和的な金融環境を継続するために金利の抑制姿勢を続けるだろう。

さらに、後述の通り、FRBは来年春から段階的な利下げを開始するとみられ、米長期金利が低下に向かうことも、連動性の高い日本の長期金利にとって抑制材料となる。

具体的な水準としては、一時的に1%を超える場面も想定されるものの、年末にかけて1%を若干下回る水準を中心に推移すると予想している(具体的な予測値は[図表16]に記載)。

ドル円については、米国の物価上昇率低下に伴う段階的な利下げを主因として円高ドル安に向かうと予想している。米長期金利の低下がドル安圧力になる。

ただし、FF金利先物市場では、足元において既に来年の利下げが4回強(1回当たり0.25%換算)も実施されることを前のめり的に織り込んでいるため(9月FOMCのドットチャートでは2回の利下げが示唆されていた)、当面はドルが高止まりしやすいだろう。

一時的には揺り戻し的なドル高の発生もあり得る。その後、春に向けて利下げが現実味をもって市場で織り込まれていくことで、ドルが緩やかに下落していくイメージだ。利下げ開始後も先々の利下げを織り込む形で米長期金利の低下が進み、緩やかなドル安基調が続くと見ている。

なお、日銀が春に金融政策の正常化に舵を切ることも円高圧力になるものの、既述の通り、日銀は金利の抑制姿勢を続けると見られるため、影響は限定的になる。

これらの結果、来年末時点の水準は1ドル136円前後になると見込んでいる(具体的な予測値は[図表16]に記載)。

最後に、日本株については、年初に一旦下落する可能性が高いと見ている。FRBが政策金利を高水準で維持するなか、米景気の減速感が強まるためだ。

一方、春頃からは米国の段階的な利下げに伴う米株上昇が追い風になる。円高と日銀の金融政策正常化が株価の重石になるものの、米株上昇の影響がやや上回ると見ている。

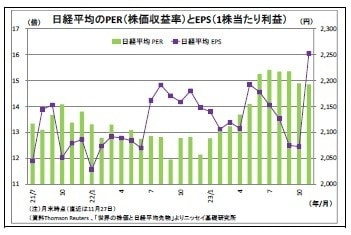

現時点では、来年末時点の日経平均株価は34000円台半ばと予想している。

以上が中心的なシナリオとなるが、主要国での選挙や米物価上昇率の先行きなどを巡り、不確実性が高い点は否めない。来年もリスクを綿密に点検していく必要があるだろう。