【関連記事】

米国経済の見通し…24年にかけて景気減速も景気後退は回避される見通し

1.経済・金融環境の現状

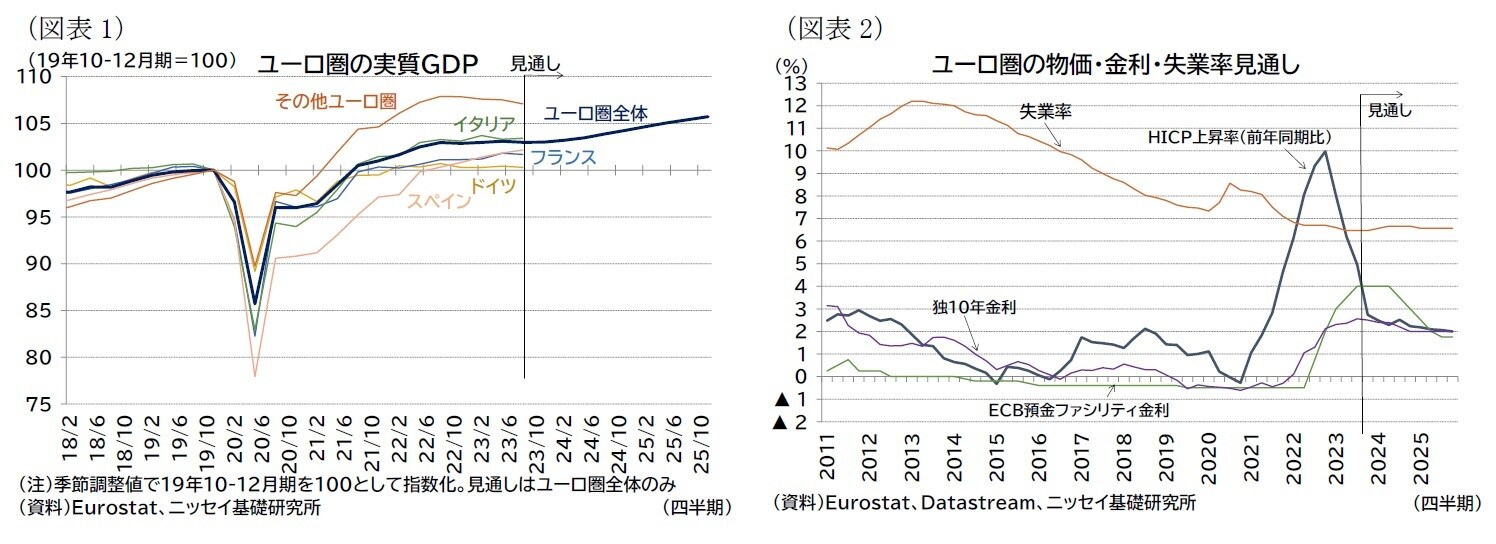

(実体経済)7-9月期は再びマイナス成長に

欧州経済1は、コロナ禍で大きく落ち込んだ後、回復基調を辿っていたが、ロシア・ウクライナ戦争の勃発を機にエネルギー価格が高騰、インフレの加速を受けて金融引き締めを積極化した昨年から停滞感が強まった。

ユーロ圏の7-9月期の実質成長率は前期比▲0.1%(年率換算:▲0.5%)となり、22年10-12月期(前期比▲0.1%、年率換算▲0.4%)以来のマイナス成長となった。

主要国の成長率は、ドイツ前期比▲0.1%(前期:0.1%)、フランス▲0.1%(前期:0.6%)、イタリア0.1%(前期:▲0.4%)、スペイン0.3%(前期:0.4%)となった。

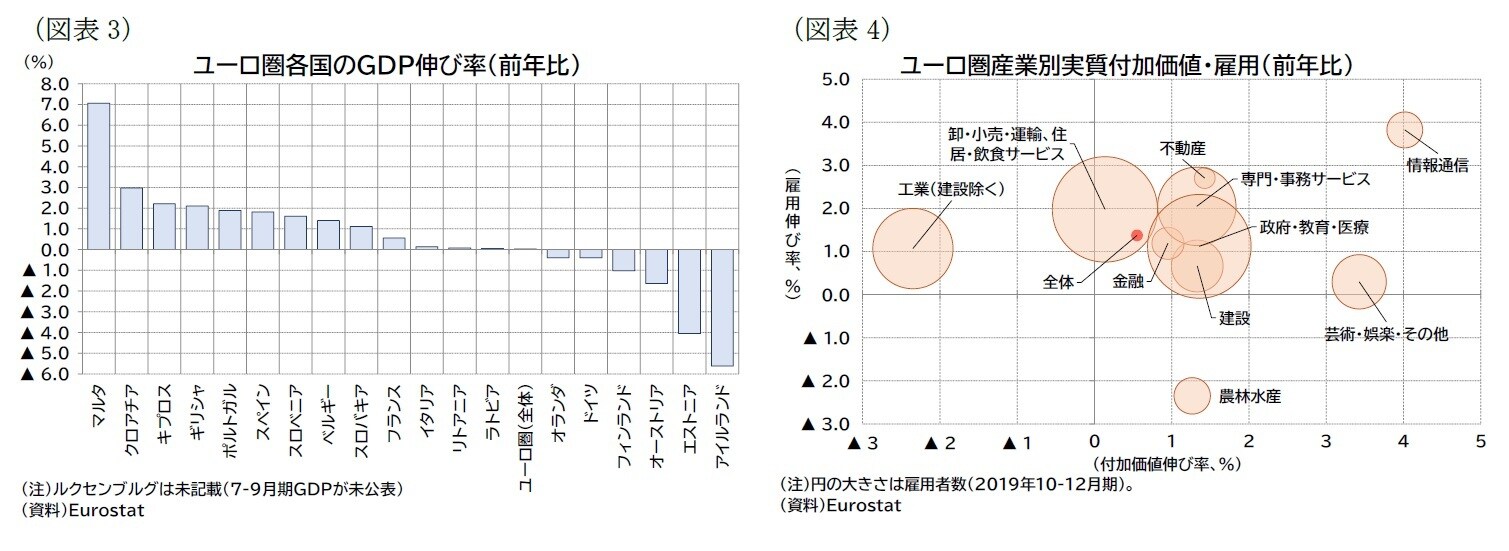

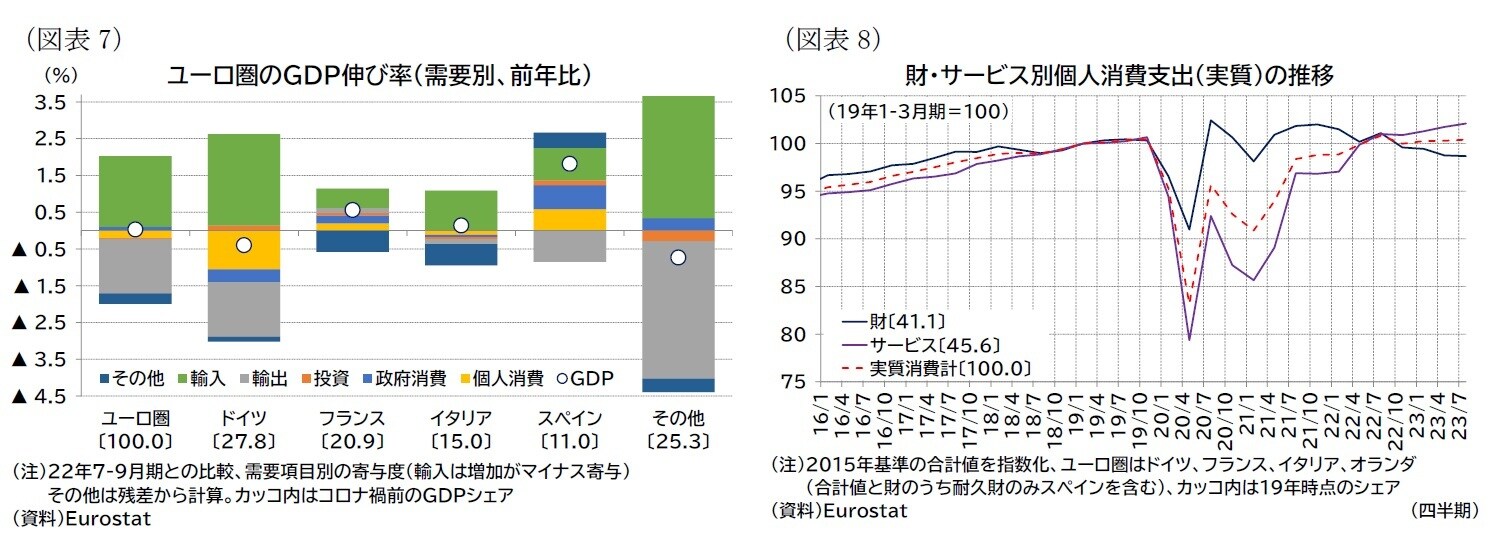

昨年夏(22年7-9月期)との比較である前年比でみると、ユーロ圏全体では0.0%となった(図表3)。

つまり、GDP水準は景気減速懸念が強まった昨年秋とほぼ同じで、ほとんど成長していない。国別に見ると、大国ではギリシャやポルトガル、スペインと言った国が比較的高めの成長を実現したのに対して、オランダ、ドイツ、オーストリアが低迷している。

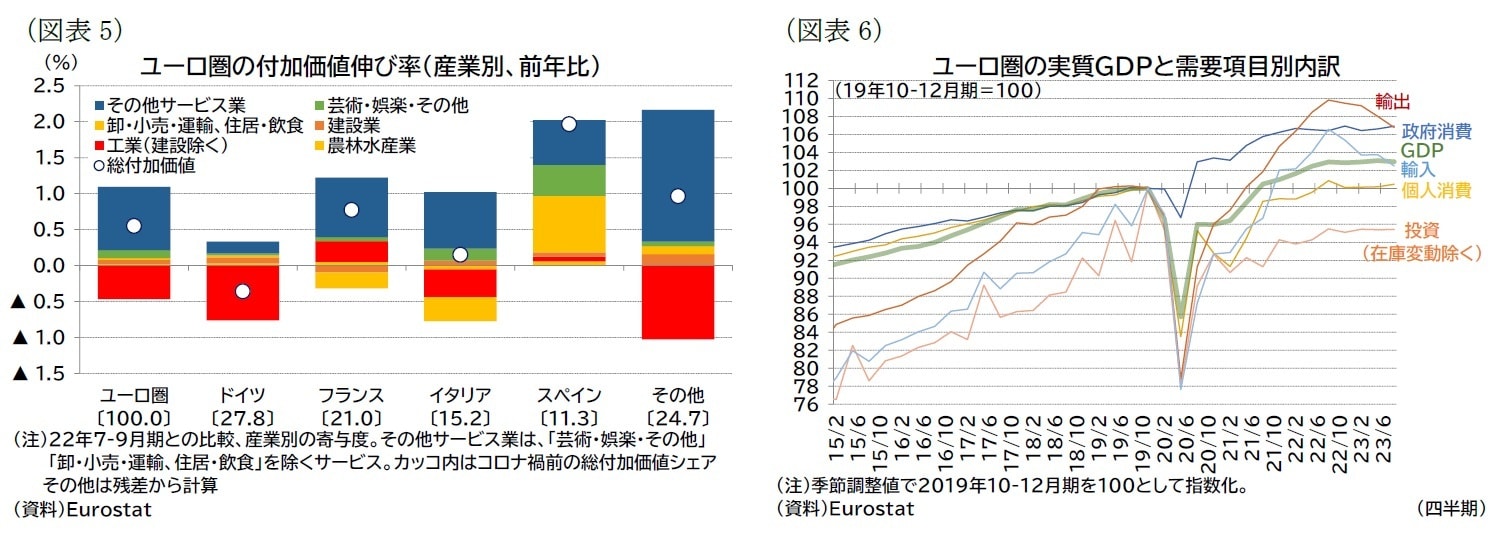

産業別の付加価値伸び率を前期比で見ると、情報通信が前期比1.0%、芸術・娯楽・その他が前期比1.6%と高い伸び率を記録する一方、工業が前期比▲1.0%、農林水産が前期比▲0.9%で成長率の押し下げ要因になっている。

前年比(図表4の横軸)でも情報通信(前年比4.0%)、芸術・娯楽・その他(前年比3.4%)が高い伸びとなる一方、工業が▲2.3%と大幅マイナスとなった。国別には、ドイツやイタリアの工業(建設除く)の低迷が全体の成長を押し下げている(図表5)2。

需要項目別には、個人消費が前期比0.3%(前期:0.0%)、投資が0.0%(前期:▲0.1%)、政府消費が0.3%(前期:0.2%)、輸出が▲1.1%(前期:▲1.1%)、輸入が▲1.2%(前期:0.0%)だった3(図表6)。

また、在庫変動等の寄与度が▲0.35%ポイント(前期:0.70%ポイント)、外需の寄与度が0.00%ポイント(前期:▲0.61%ポイント)となった。7-9月期は4-6月期と比べれば消費がやや盛り返したものの、依然としてその勢いは弱い。また、投資や輸出の低迷も続いている。

前年比成長率を見ると、主要項目である個人消費(前年比▲0.4%)、投資(前年比▲0.1%)、輸出(前年比▲2.8%)がいずれもマイナスであり、成長のけん引役が不在の状況にある。国別には特にドイツにおける消費や輸出の低迷が目立つ(図表7)。

種類別の消費や投資の動向は、これまでと同様の傾向にある。消費では財消費が低迷する一方、サービス消費が成長している(図表8)。

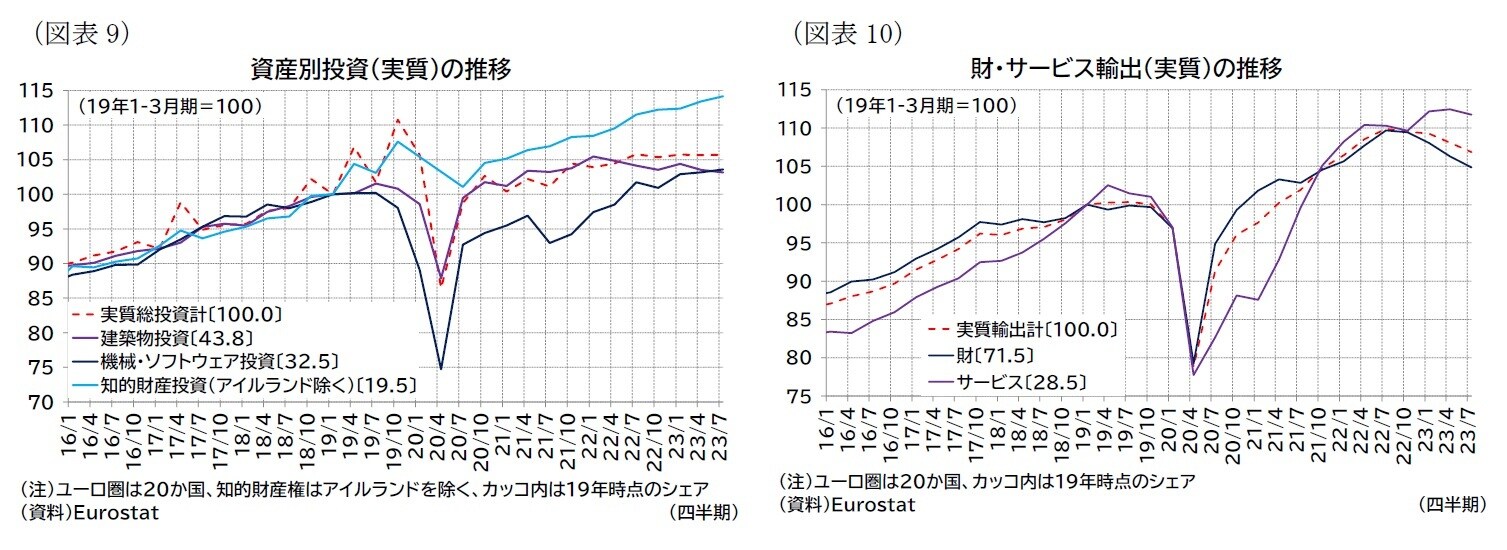

投資では、知的財産投資が全体の伸びをけん引、機械投資(ソフトウェア含む)はごく緩やかに伸びる一方、金利に敏感な建築物投資(特に住宅投資)は緩やかな減少が続いている(図表9)。

輸出については、財貿易の低迷が続く中で、これまで伸びをけん引してきたサービス輸出も前期比マイナスと頭打ちになったため、全体で見た下落幅が大きくなった(図表10)。

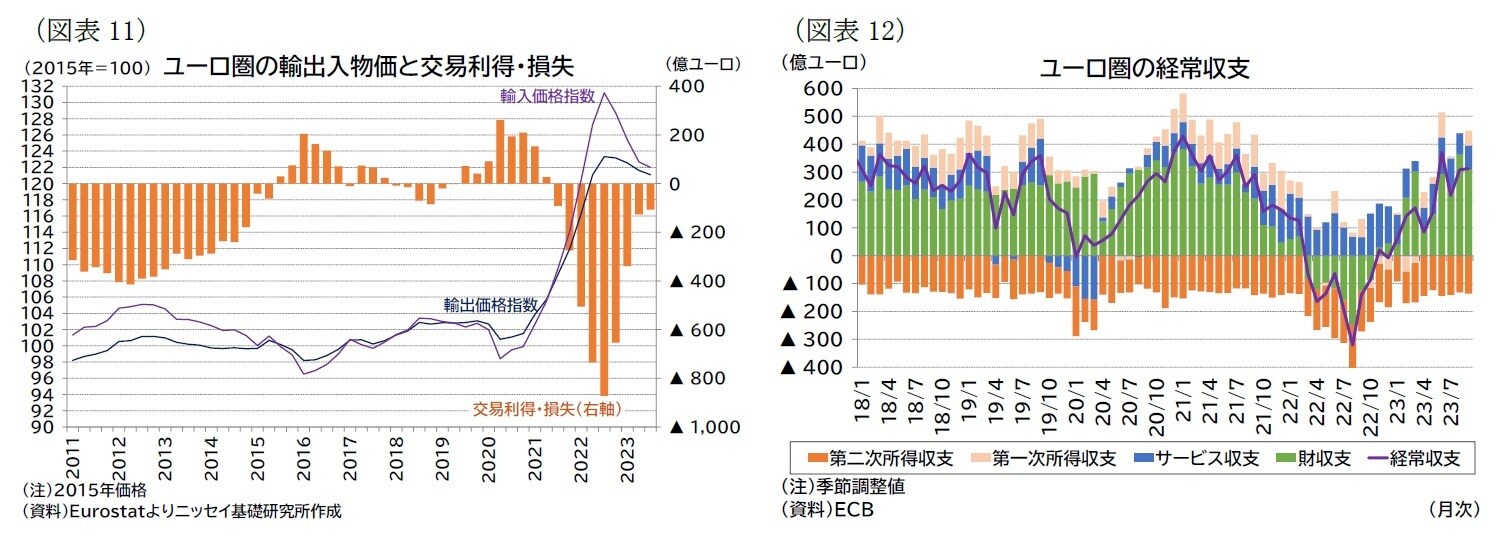

交易条件も、交易損失がコロナ禍前の18年頃に経験した程度の水準まで低下したのち、7-9月期の改善幅は限定的となった(図表11)。

輸出入物価はいずれも22年7-9月期をピークに下落が続いているものの、7-9月期は輸出物価の減速ペースが減少したことで交易条件の改善が緩やかになっている。また、経常黒字も23年6月にコロナ禍後のピークを更新した後、横ばい圏で推移している(図表12)。

総じて、域外環境はロシアのウクライナ侵攻後の悪化から改善が進んで安定しつつあり、現在では世界的な需要鈍化による影響で実質ベースでの貿易低迷が鮮明になっていると言える。

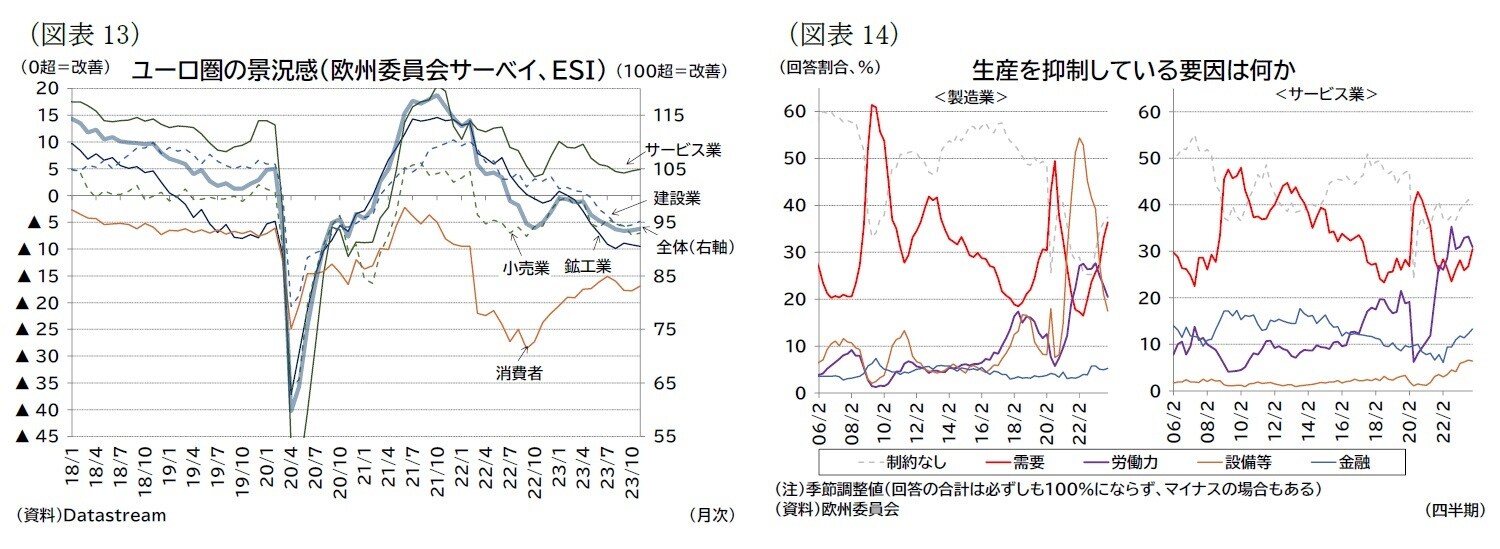

サーベイデータでより最近の状況まで確認すると、後述するようにインフレは大幅に低下したものの、景況感に明確な改善は見られない。企業景況感は足もと11月まで低迷した状況が続き、消費者景況の改善も頭打ちとなっている(図表13)。

製造業、サービス業ともに需要要因を生産の抑制要因として挙げる企業が増えており(図表14)、コロナ禍後のペントアップ需要が一巡し、域外需要の減速や金融引き締めの効果により実体経済の景気減速感が強まっていること、

加えて、エネルギー価格高騰の余波でガス価格は低下したものの依然としてコロナ禍前の水準よりは高い状態にあること(後掲図表16)などが景況感を低迷させていると見られる。

123年1月1日からクロアチアがユーロを導入しユーロ圏は20か国となった。以下は特に断りがない限り(22年以前のデータであっても)20か国のデータを扱う。

2その他の国でも工業の低迷が目立つ。これはアイルランドの工業が低迷している寄与が大きい。

3投資の伸びは、外資系多国籍企業の活動のGDPへの寄与が大きいアイルランドの投資(主に無形資産投資(知的財産生産物))の動向に左右される部分が大きい。アイルランドを除く投資の伸び率は7-9月期で前期比0.1%(前期:▲0.1%)となっている。

(ガス需要)エネルギー危機に至るリスクは低いが価格の再上昇は経済の重しに

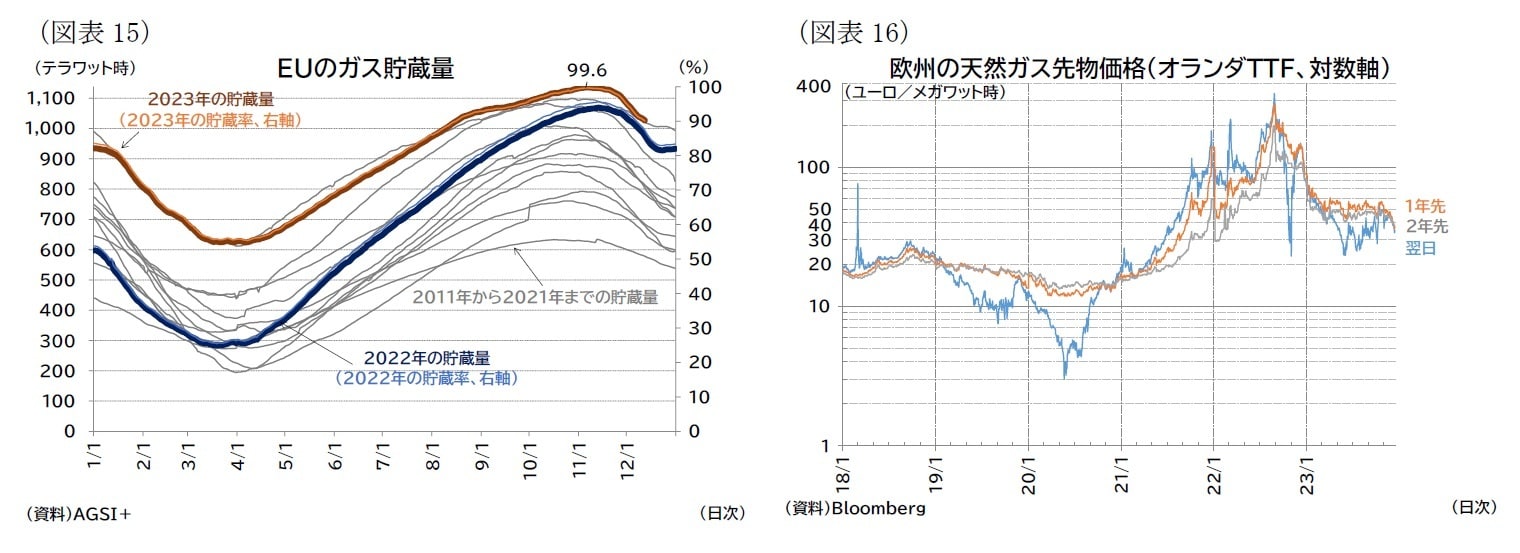

ロシア・ウクライナ戦争以降はロシア産天然ガスの調達が縮小したため、今年もガス需要の高まる冬場に、ガス不足懸念が高まる恐れがある。ただし、EUでは昨年に引き続き冬に備えガス備蓄を進め、代替調達も推進してきたのでエネルギー危機に陥る可能性は低い(図表15)。

ただし、卸売ガス価格がコロナ禍前の平均と比較して高水準あることは(図表16)、特に製造業企業の負担となっている。

冬場のガス需要が増加すれば、エネルギー価格が上昇し、企業の負担をさらに悪化させるリスクとなる。足もと、欧州の天候が例年よりも低いこともあってガス備蓄の低下ペースが加速している。

また、欧州ではガスの代替調達の一環として、LNG調達も増加させている。LNG価格は欧州だけでなく、中国などアジア需要も価格を左右する重要な要因となる。