設備投資計画が「上方修正」された背景とは

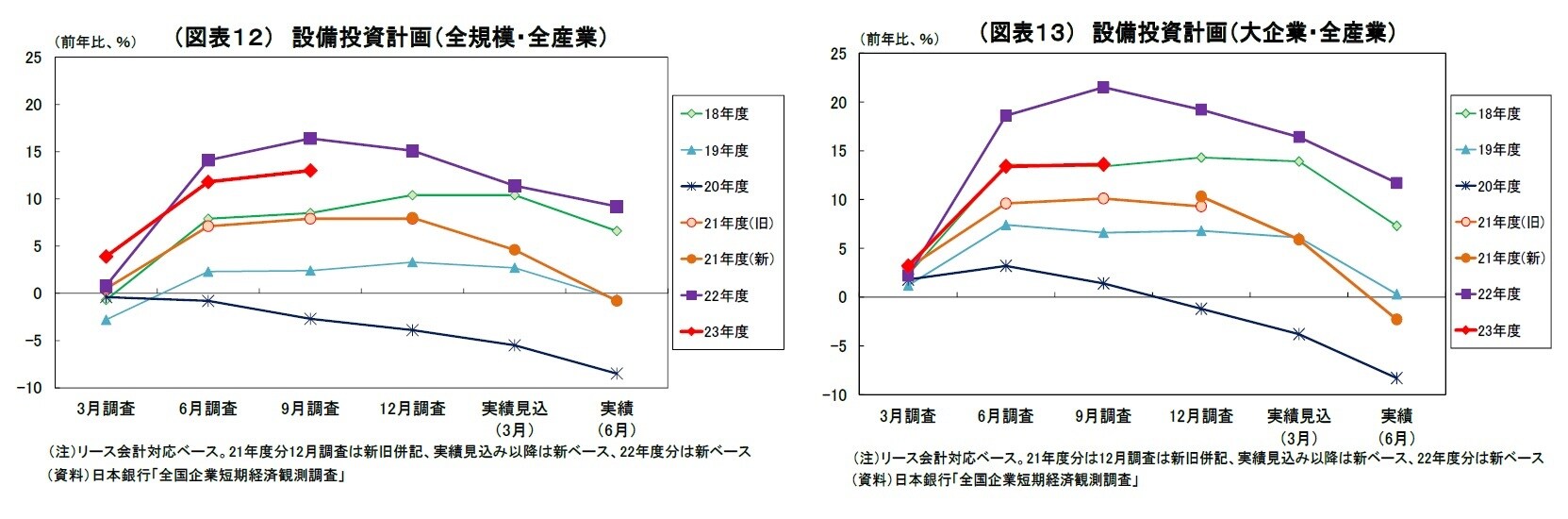

2023年度の設備投資計画(全規模全産業)は前年比13.0%増となり、前回6月調査(11.8%増)からやや上方修正された。前回調査からの上方修正幅は1.2%ポイントで例年4並みとなっている。

例年9月調査では年度計画が固まってきて投資額が上乗せされる傾向が強いうえ、資材価格や人件費の上昇を受けて、投資額が嵩みやすくなっている面も押し上げ材料になったとみられる5。

ただし、実態としても、既往の収益回復を受けた投資余力の改善、経済活動の正常化の流れ継続、脱炭素・DX・省力化・サプライチェーンの再構築等に伴う投資需要を追い風として、堅調な設備投資計画が維持されていると言えるだろう。

2023年度設備投資計画(全規模全産業で前年比13.0増)は市場予想(QUICK 集計12.3%増、当社予想は12.9%増)をやや上回る結果だった。

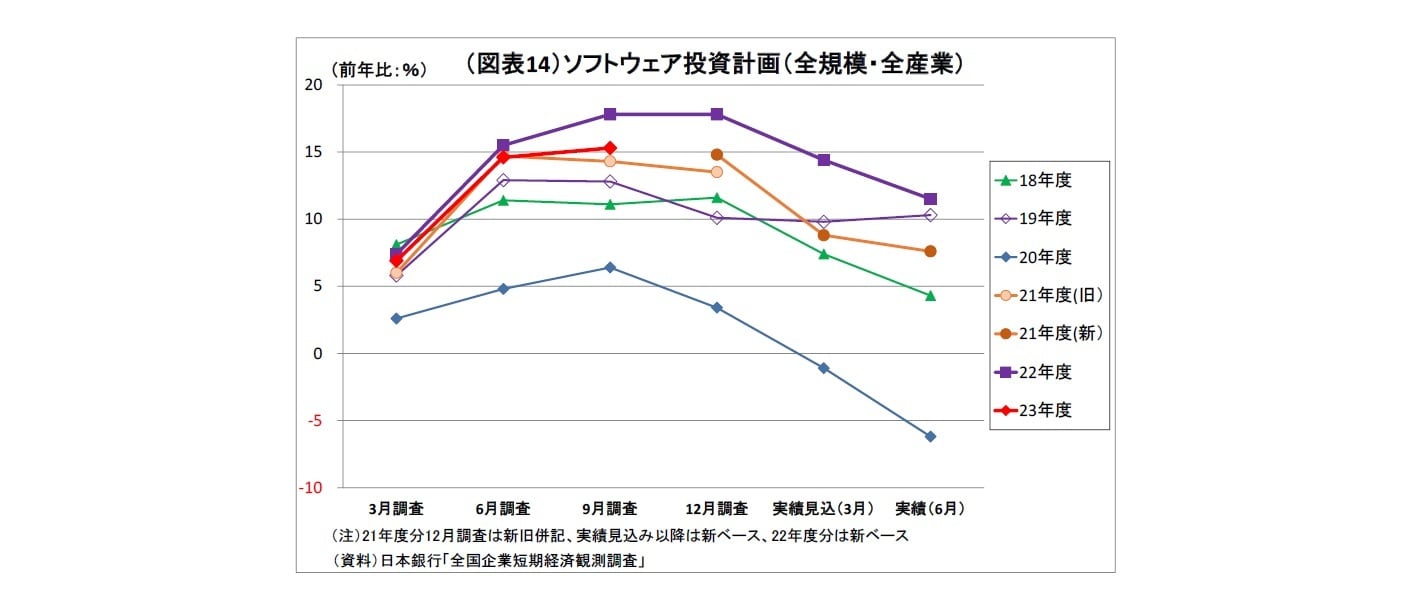

2023年度のソフトウェア投資計画(全規模全産業)は前年比15.3%増と前回から0.6ポイント上方修正され、引き続き高い伸びが示されている。

企業において、オンライン需要への対応や省力化等に向けた業務のIT化といったデジタル化が加速している証左とみられ、設備投資を合わせて前向きな動きと言える。

4 2013~22年度における9月調査での修正幅は平均で+1.2%ポイント

5 GDP統計における設備投資デフレーター(四半期次)は2021年終盤以降、前年比3~4%台で推移。

6.企業金融:企業の資金繰りには大きな変化なし

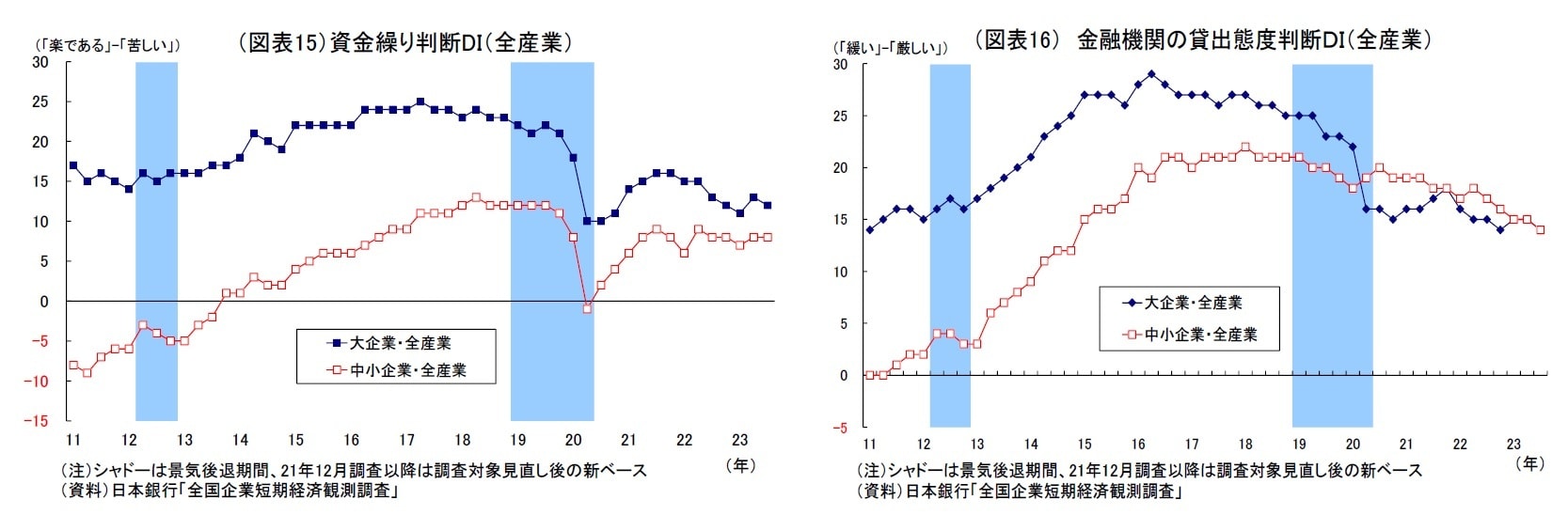

企業の資金繰り判断DI(「楽である」-「苦しい」)は大企業が12と前回から1ポイント低下、中小企業は8と前回から横ばいとなった。

企業サイドから見た金融機関の貸出態度判断DI(「緩い」-「厳しい」)も、大企業、中小企業ともに14と前回から1ポイント低下した。

全体的にDIの水準は高いままであり、動きも限定的となっている。

特に中小企業において、コロナ禍で膨らんだゼロゼロ融資の返済が本格化していることや、原材料コストの高止まり、人手不足に伴う一部人件費の増加などから倒産が増加傾向にあるものの、短観が捕捉している範囲では、資金繰りの顕著な悪化は今のところ確認できない。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】