相続する遺産割合の目安となる法定相続分とは

法定相続分とは、各相続人がどれだけの遺産を相続するのかを法律で定めた割合です。遺産分割協議をして、各相続人の相続割合を決める際の目安になります。また、遺産分割審判によって裁判所が遺産分割の方法を決める際にも、法定相続分が使われることが多いと言えます。

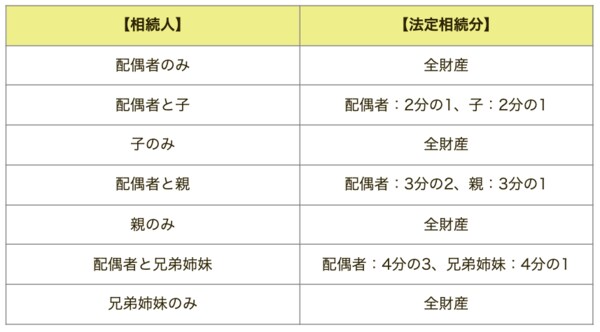

以下のように誰が法定相続人であるかによって、法定相続分も異なってきます。

同順位の法定相続人が2人以上いる場合は、表の割合を人数で割った値が各相続人の法定相続分となります。

例えば、配偶者と子2人が相続人のケースなら法定相続分は子2人で2分の1なので、子1人当たりの法定相続分は2分の1を2人で割った4分の1です。

また、代襲相続によって孫や甥、姪が相続人になる場合は、代襲相続人の法定相続分は本来の相続人である子や兄弟姉妹の法定相続分と同じになり、代襲相続人が2人以上いる場合は、人数で均等に割った値が各代襲相続人の法定相続分となります。

遺産相続の対象になる財産の考え方

相続と聞くと、現金や預金、不動産などの相続をイメージする人が多いと思いますが、遺産相続の対象になる財産はプラスの財産だけではありません。対象となる財産を勘違いすると、遺産分割協議や相続税の申告がすべてやり直しになる場合があるので、遺産相続における財産の範囲について正しく理解しておく必要があります。

プラスの遺産以外にマイナスの遺産も相続の対象になる

銀行からの借入れやクレジットカードの未返済額、水道光熱費や介護施設の利用料の未払金など、マイナスの財産も相続の対象です。プラスの遺産よりマイナスの遺産が多い場合は、相続すると相続人が債務を負ってしまうので相続放棄の検討が必要になります。

債務残高の調査のやり方には、いくつかの方法があります。全銀協・JICC・CICに照会を行えば被相続人に未返済額があるかどうか確認が可能です。また、お金を借りたときの契約書(金銭消費貸借契約書)が遺品整理をする中で見つかり、借金の存在が分かる場合もあります。

遺産分割協議や相続税計算の対象外になる財産がある

年金受給権や国家資格など、一身専属的な権利は遺産相続の対象にならず、仏壇や墓石など祭祀に関する財産は遺産分割協議の対象にはなりません。また、被相続人の死亡によって相続人が死亡保険金や死亡退職金を受け取るとなると、ほとんどの場合は保険契約や退職金規定で定められている受取人固有の財産となるため、遺産分割協議の対象外です。

相続税の計算には仏壇や墓石など祭祀に関する財産は含めず、相続税の申告期限までに国などに寄附した財産も含めません。死亡保険金や死亡退職金を受け取った場合は、500万円に法定相続人の数をかけた額までは非課税ですが、超える額については相続税の計算に含まれます。