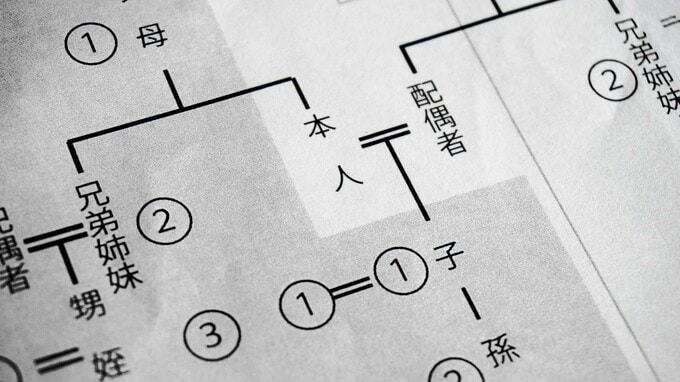

そもそも相続人とは?

「相続人」とは、民法で定められ、被相続人の財産を相続できる人を指します。相続人になれる人は被相続人の配偶者と血族で、次のようにそれぞれ相続順位が決められています。なお、配偶者は常に相続人です。

第一順位:子および代襲相続人

第二順位:両親等の直系尊属

第三順位:兄弟姉妹および代襲相続人

順位を見て分かるように兄弟姉妹の相続順位は、第三位と血族の中では一番低い位置にあります。

被相続人の兄弟が相続人になるケース

被相続人の兄弟が相続人になるケースは、2パターンあります。

①兄弟姉妹のみが相続人になるケース

兄弟姉妹のみが相続人になるのは、被相続人に配偶者や子がおらず、被相続人の両親・祖父母がすでに他界している場合です。

兄弟間で相続をする際には、どのような分割方法になるのでしょうか。具体例を見てみましょう。

2人兄弟の場合:残りの兄弟1人がすべての財産を相続する

3人兄弟の場合:残りの兄弟2人で財産を2分割し、それぞれが相続する

兄弟が2人以上いるときには、財産を兄弟の人数で分割します。

②配偶者および兄弟姉妹が共同相続人になるケース

配偶者および兄弟姉妹が共同相続人になるケースは、被相続人に配偶者はいるが子はおらず、被相続人の両親・祖父母ともに他界しているときです。配偶者・兄弟の法定相続分を見てみましょう。

配偶者:財産の3/4

兄弟:財産の1/4

被相続人に配偶者がいる場合には兄弟の法定相続分は「財産の1/4」となり、1/4の財産をさらに残された兄弟の人数で分割することになります。残された兄弟が2人ならば、それぞれ「1/8」ずつ財産を相続する計算です。

しかし、このパターンで兄弟が法相続人になる場合は、財産をめぐってトラブルになることも少なくありません。相続のトラブルを回避する方法については、後ほど説明します。

相続人となる兄弟がすでに他界している場合は代襲相続に

ここまでの説明で、何度か「代襲相続」という言葉が出てきました。

代襲相続とは、本来相続人となるはずだった「子」または「兄弟姉妹」がすでに他界している場合、その者の「子」が代わりに財産を相続することです。なお、被相続人の両親が他界している場合には祖父母が相続人になりますが、この場合は代襲相続とは言いません。

例えば、被相続人が独身で子もおらず、両親・祖父母ともに他界している場合の相続人は兄弟です。しかし、残された兄弟もすでに他界している場合には、兄弟の子が代わりに財産を相続することになります。このような相続方法を「代襲相続」と言います。