(財政政策:段階的な財政健全化へ)

エネルギー危機の後退とインフレ鈍化を受けて、ユーロ圏では構造改革を進めつつ、段階的かつ現実的な財政健全化路線を指向している。

EUの閣僚理事会では23年から24年の出来るだけ早い時期に危機対応の財政措置終了し、関連する貯蓄を赤字削減にあてるとの合意がなされ、ユーログループでも再確認された。

また、コロナ禍以降に一時免除されていた、安定・成長協定(SGP)による財政ルールの24年以降の再適用へ向けた動きも続いている9。

新しい財政ルールは、GDPで財政赤字3%、債務残高60%という基準は維持されるが、基準を超過した健全化対象国については、各国の裁量余地や健全化の時間的な猶予を拡大する方向で議論が進んでいる。

ルールが再適用された場合は、フランスやイタリアを含む国で健全化が求められる見込みであるが10、24年以降もコロナ禍を受けて設立した復興基金からの資金受け取りは継続されるなど、ユーロ圏全体での財政健全化はあくまで段階的に進められると見られる。

9 ユーログループでは、新たな財政ルールのための法的手続きを23年中に完了し、12月の会合で、財政政策のレビューを行うことが確認された。Council of the EU, European Semester 2023: country-specific recommendations agreed, 16 June 2023(22年9月14日アクセス)およびEurogroup, Eurogroup statement on the euro area fiscal stance for 2024, 13 July 2023(22年9月14日アクセス)。新しい財政ルール案の詳細については、伊藤さゆり(2023)「高インフレ、景気停滞下のユーロ圏の財政ルール再起動」『Weekly エコノミスト・レター』2023-07-21を参照。

10 フランスやイタリアがより各国裁量がある形でのルールを指向する一方、ドイツなどはより均一的なルールの策定を指向しており、合意にはまだ距離があると見られる。例えば、POLITICO, Franco-German showdown makes EU fiscal rules reform unlikely this year, JUNE 16, 2023(23年9月14日アクセス)、Reuters, EU unlikely to approve new fiscal rules this year -Italy minister, August 29(23年9月14日アクセス)。

( 金融政策・金利:実質的にも「データ次第」の運営に )

ECBはこれまで、高インフレを受けて積極的な金融引き締めを続けてきたが、足もとでは「データ次第」の原則を全面的に打ち出している。

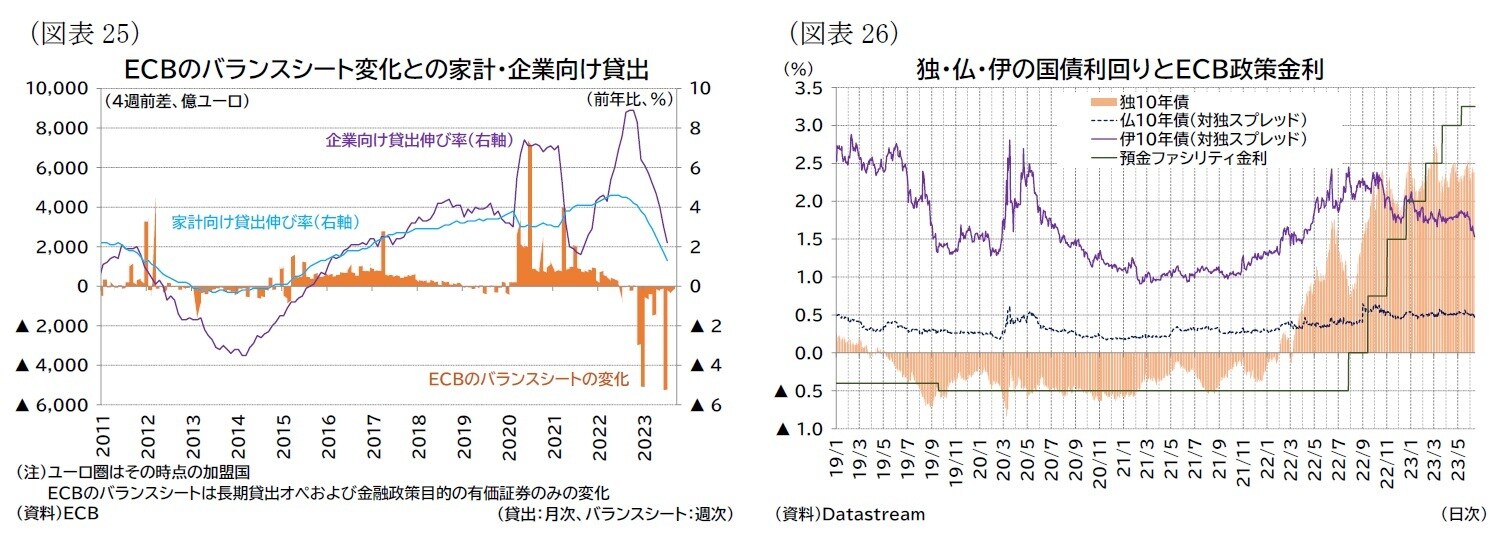

ECBは22年7月から23年9月まで10会合連続の利上げを実施、政策金利を計4.50%ポイント引き上げてきた。また、23年3月にはAPP(資産購入策)で保有してきた債券残高の縮小を開始し、7月にはAPPの償還再投資を完全に停止した。

さらに流動性供給策(TLTROIII)の大型返済が昨年末と今年6月に行われ、バランスシートの縮小も進展している(図表25)。

米国においては金融引き締めを一因にして一部の地銀が経営破綻し、金融不安懸念が高まったものの、ユーロ圏への波及は限定的に留まっており、流動性不安などは発生していない。

ECBが利上げを続け、バランスシートを縮小するなか、ドイツの長期金利は2%台半ばで推移している。また、南欧諸国との利回り格差の拡大(いわゆる「分断化」)については、昨年に利回り格差が拡大し、PEPPの償還再投資を柔軟化した経緯があったが、その後は落ち着いた動きが続いている(図表26)。

ECBはこれまで、会合毎に「データ次第」で金融政策を決定するという原則を示す一方で、実際には利上げの「予告」を行い、インフレ抑制のタカ派姿勢を強調してきた。

実際、今年2月会合までは声明文に次の利上げ予定を明記し、3月以降の会合ではラガルド総裁自身が質疑応答などで利上げの継続の意思を発信している。

この姿勢が変化したのが7月会合で、次(9月)の利上げについての言質を与えず、利上げ継続と停止のいずれもあり得るとした。

9月会合は実質的にも「データ次第」の決定だったと言えるが、0.25%ポイントの利上げが決定された。市場予測では利上げ見送りを視野に入れる向きもあったため、引き続きタカ派姿勢を示したことになる。

一方で、声明文には、この金利水準を十分に長い期間続ければインフレの速やかな目標への回帰に貢献するとの評価を盛り込み、さらなる利上げ余地が限られることを示唆した。

追加利上げの可能性が排除された訳ではないが、今後の政策運営の焦点は現状の政策金利を維持する期間(利下げタイミング)となるだろう。

なお、現状の政策金利を維持する期間も含めて、政策については今後も「データ次第」で決定するという姿勢を維持している。

ECBは金融政策を決定する上での「反応関数」として(1)最新の経済・金融データに照らしたインフレ見通しの評価、(2)基調的なインフレ動向、(3)金融政策の伝達状況、を挙げている。

(1)のインフレ見通しに関しては、9月の理事会では総合インフレが25年7-9月期に2%まで低下するとしたスタッフ見通しを作成した11が、今後の動向について依然として不確実性が高いと評価している。

(1)の基調的なインフレ動向では、前述した通り、一部の指標は低下しているものの、高止まりしている指標もある。

(3)金融政策の伝達状況については、資金調達環境の厳格化(「第一段階(first leg)」)は確認されているが、実体経済におけるインフレ率低下という「第二段階(second leg)」がどの程度のラグをもって生じるのか(あるいは生じないのか)については、さらなる理解が必要であると評価されている。

11 なお、コアインフレ率はECBの予測機関終了時点(25年末)でも2%を上回るという予想になっている。