(物価・賃金:基調的なインフレ率にも低下の兆し)

エネルギー価格の下落を受けて、総合インフレ率は大幅に低下しており、またコアインフレ率にもピークアウトの兆しが見える。

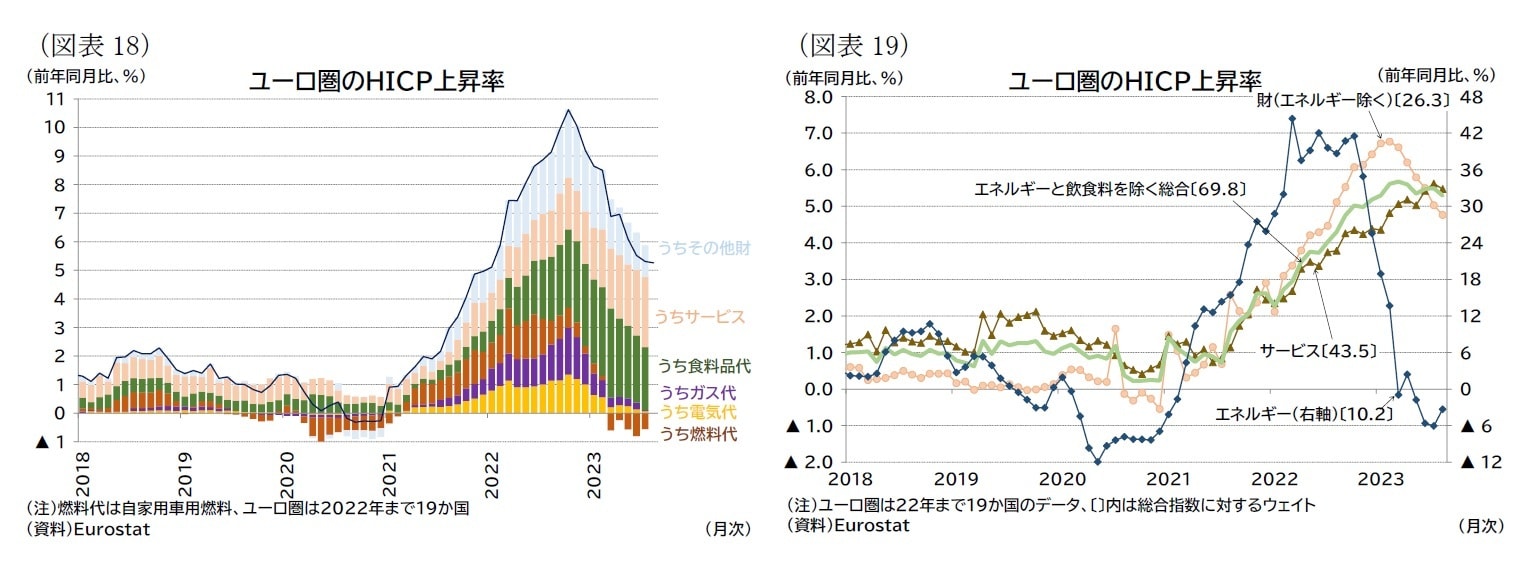

消費者物価(HICP)上昇率は23年8月で前年比5.3%(速報値)となり、22年10月(10.6%)をピークに低下が続いている。

HICPの構成要素のうちエネルギー価格は、5月以降には前年比マイナスが定着、エネルギーを除く財価格も上流物価の下落を受けて6か月連続で伸び率が低下しており、これらが総合インフレ率の低下を主導した(図表18・19)。

一方、サービス物価は依然として伸び率が高く、エネルギーを除く財の上昇率を上回った。サービスインフレとの相関が高い賃金の伸び率も、雇用環境の堅調さを背景に上昇圧力は強い。

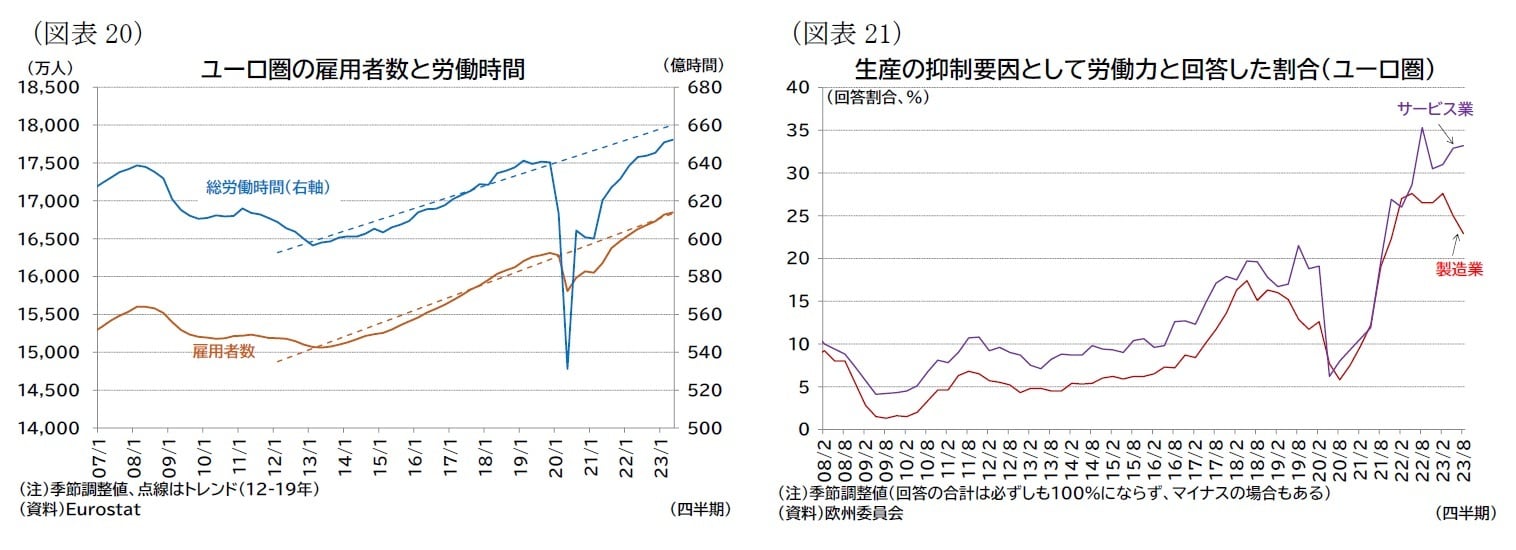

ユーロ圏の雇用者数は4-6月期に前期比0.2%(10-12月期:0.5%)と成長率を上回る増加を続けている(図表20)。失業率も6%台半ばという歴史的低水準での推移が続き、悪化は見られない。

総労働時間は4-6月期に前期比0.2%(10-12月期:0.9%)と増加しているが、コロナショック以降の雇用者数の増加に比べて緩慢な回復にとどまる。

人手不足感は、特に景気の減速感が強い製造業でピークよりは緩和されているものの、過去と比べて強い状況が継続している(図表21)。

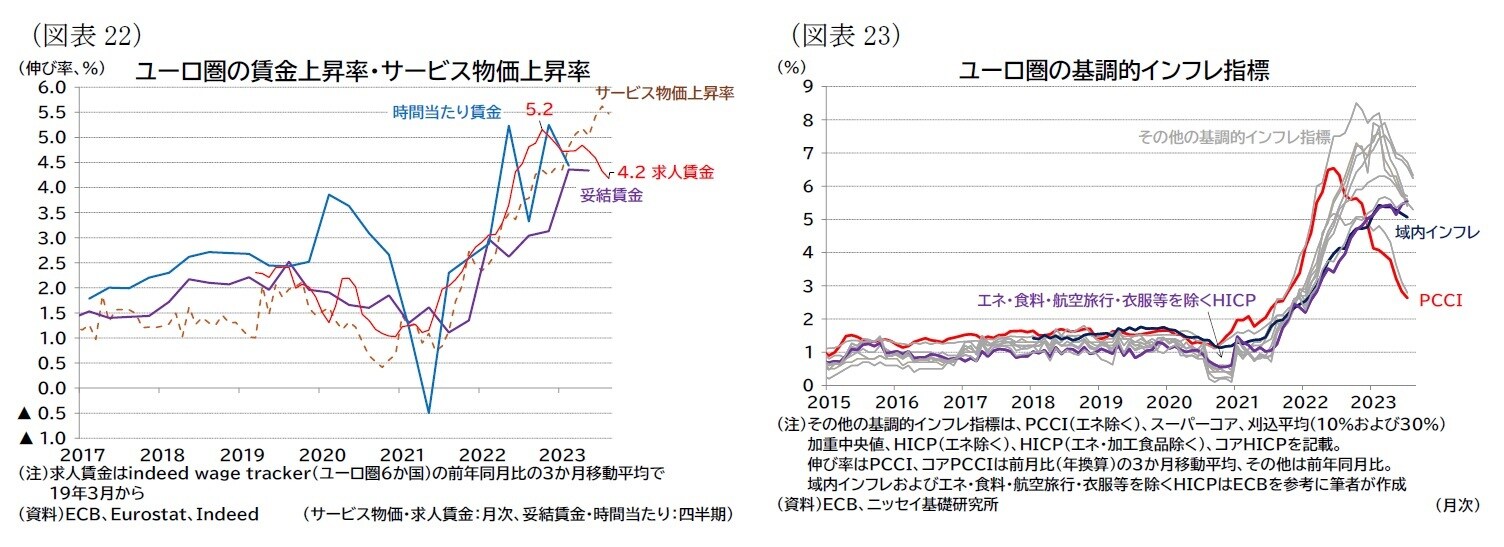

4-6月期の妥結賃金上昇率は前年比4.34%(1-3月期4.36%)と、前期とほぼ同じ4%を超える伸び率が維持されている。ただし、サービスインフレ率、賃金上昇率ともに前年比伸び率に頭打ちの兆しも見られ、賃金伸び率の先行指数と見なせる求人賃金は緩やかながら4%前後まで低下している(図表22)。

ECBが重視する基調的なインフレ指標7は、2%目標と比較すれば依然として高い状況にあるものの、ピークアウトした指標が多い(図表23)。

なお、ECBスタッフが中長期的なインフレを見る上で優れていると特定した3指標を見ると、1つは大きく低下している(図表23の赤線)ものの他2つは高止まりしている(図表23の青および紫線)。

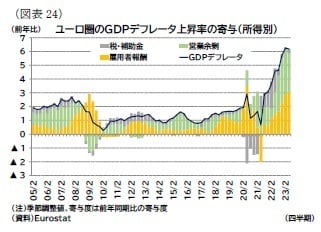

ECBはインフレの持続性を評価する上で、企業の価格転嫁姿勢も注視している。企業と家計の双方がインフレによる負担を回避して「企業の値上げ」と「家計の賃上げ要求」が続けば、利益、賃金、物価の上昇が持続しやすいという理由による。

これまで営業余剰(企業利益)単価もインフレ押し上げに寄与してきたが(図表24)、ECBは足もとでは電話調査において企業の利益縮小の動きが見込まれるなど、ディスインフレに向かっていると評価している8。

インフレは最悪期を過ぎ、基調的にも低下局面に入ったと見られるが、今後のインフレ低下のスピードに関しては、労働者の賃上げ要求や企業の利益確保の動きがどの程度持続するのかに左右される。

また、再び外生的な供給ショックが発生する可能性もある。それだけに今後の物価動向に関しては不確実性が高い状況が続くと考えられる。

7 図表23に記載のうち、PCCIはインフレ率の持続・共通要素(Persistent and Common Component of Inflation)であり、12か国の目的別指数から特異かつ一時的な変動を取り除いたもの、域内インフレは、輸入集約度(import intensity)が18%以下の品目を集計したもの、スーパーコアはコアインフレ率から需給ギャップの変動に連動しやすい項目を集計したもの。また、図表中ではエネルギーをエネと省略して記載した。基調的インフレ指標の評価についてはMarta Bańbura, Elena Bobeica, Katalin Bodnár, Bruno Fagandini, Peter Healy and Joan Paredes, Underlying inflation measures: an analytical guide for the euro area, ECB Economic Bulletin, Issue 5/2023を参照。