(実体経済:低成長が続き、景況感も低迷)

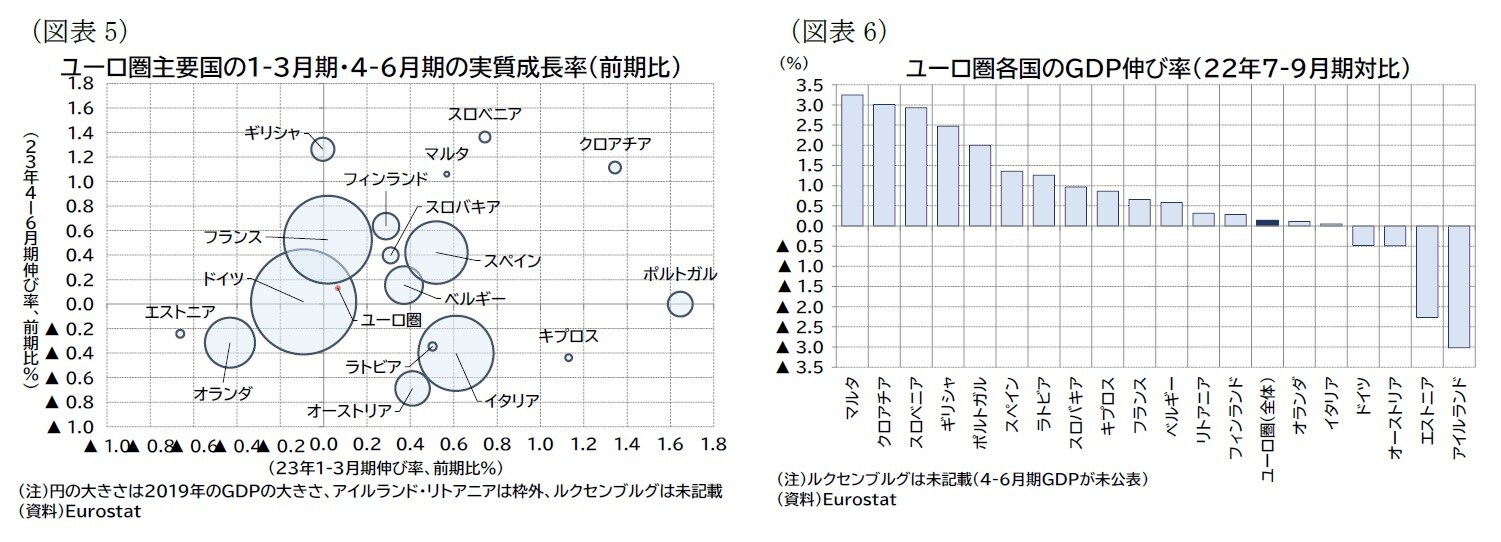

ユーロ圏の4-6月期の実質成長率は前期比0.1%(年率換算:0.5%)となり、1-3月期の0.1%(年率換算:0.3%)からやや加速したものの、低成長が続いている5。

主要国の成長率は、ドイツが前期比0.0%(前期:▲0.1%)、フランス0.5%(前期:0.0%)、イタリア▲0.4%(前期:0.6%)、スペイン0.4%(前期:0.5%)となった(図表5)。

国によって成長率にはバラツキがあるが、景気減速懸念が強まった昨年冬以降の状況を均して見るため、昨年夏(22年7-9月期)の水準と比較すると、ギリシャやポルトガル、スペインと言った国が比較的高めの成長を実現したのに対して、ドイツやオーストリアが低迷していることが分かる(図表6)。

なお、ユーロ圏全体では0.1%増とわずかな伸びにとどまっている。

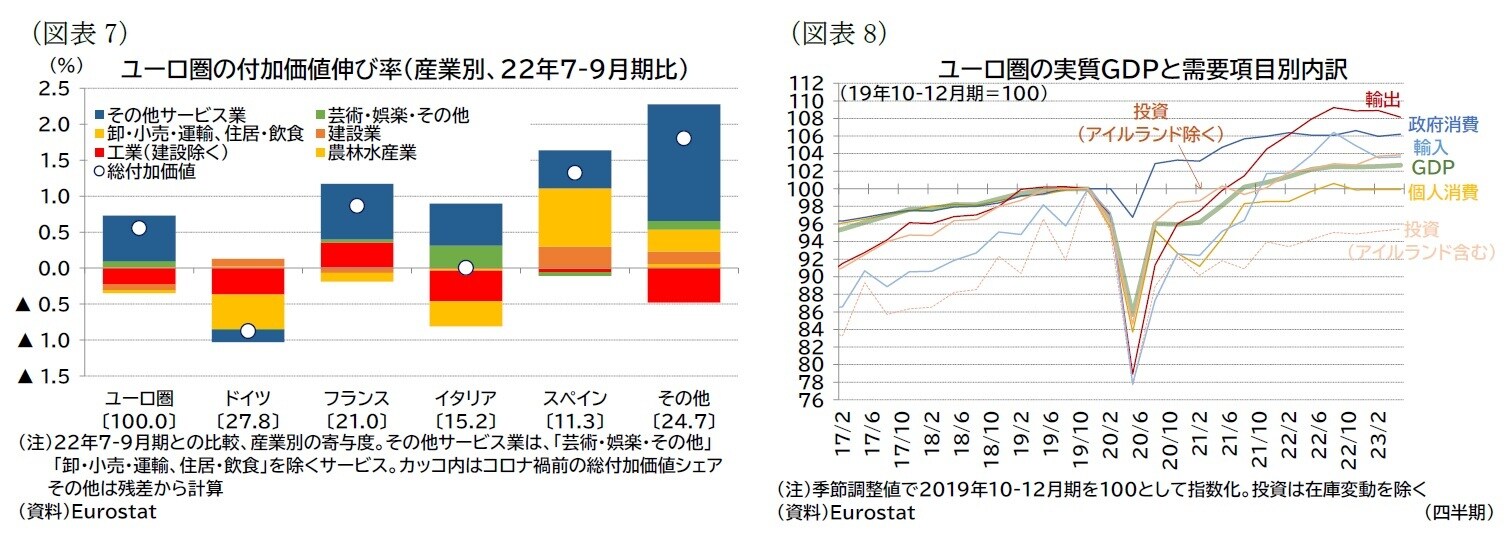

産業別の付加価値伸び率では、情報通信が前期比1.3%(前期:1.7%)、芸術・娯楽・その他が前期比0.6%(前期:3.2%)と高い伸び率を記録する一方、農林水産が前期比▲1.1%(前期:2.1%)、建設が前期比▲0.5%(前期:2.7%)、工業(建設除く)が前期比▲0.3%(前期:▲0.6%)と相対的にマイナス幅が大きかった。

昨年夏(22年7-9月期)との比較では、ドイツやイタリアを中心に工業(建設除く)の低迷が全体の成長を押し下げている(図表7)。

需要項目別には、個人消費が前期比0.0%(前期:0.0%)、投資が0.3%(前期:0.3%)、政府消費が0.2%(前期:▲0.6%)、輸出が▲0.7%(前期:0.0%)、輸入が0.1%(前期:▲1.3%)だった6(図表8)。

また、在庫変動等の寄与度が0.43%ポイント(前期:▲0.60%ポイント)、外需の寄与度が▲0.42%ポイント(前期:0.71%ポイント)となった。

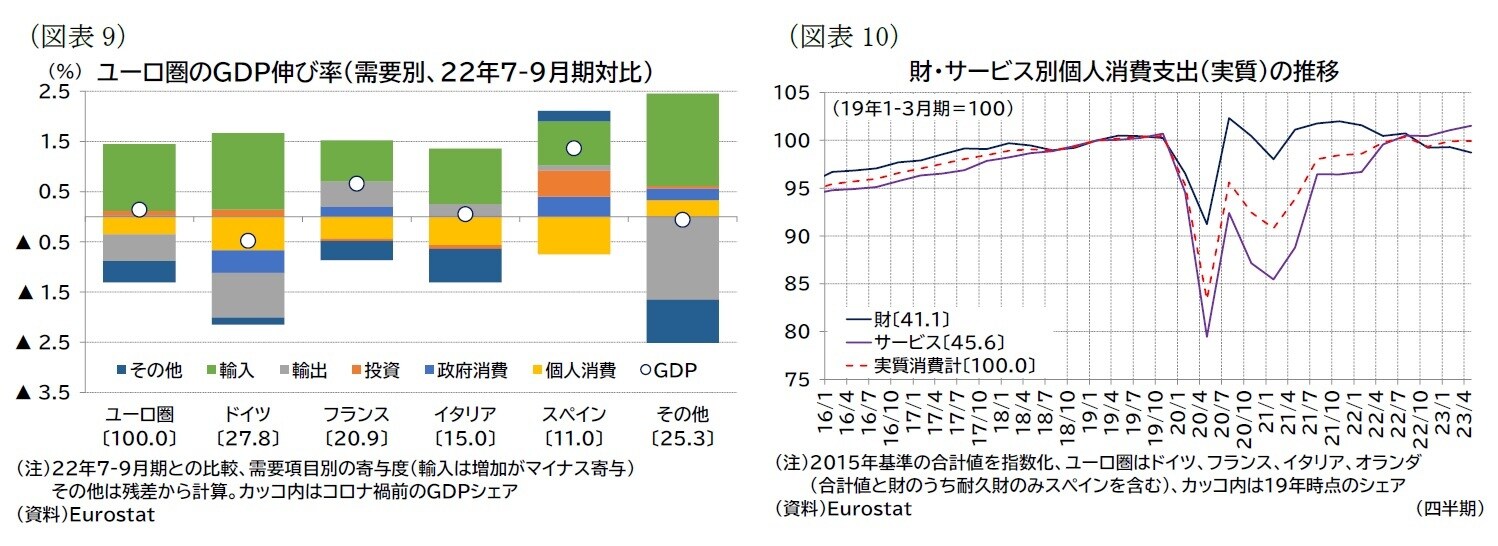

4-6月期は1-3月期に続き消費の伸び悩みが続き、また輸出の落ち込みも目立った。在庫の積み増しが成長率を押し上げている状況であり、景気の停滞感が強い結果と言える。

昨年夏(22年7-9月期)との比較でも、総じて消費が伸び悩みが目立ち、加えてドイツの輸出低迷が顕著である(図表9)。

消費の内訳を財・サービス別に確認すると、財消費が低迷する一方、サービス消費が成長するという構図が続いている(図表10)。22年後半には財消費の落ち込みが深まる中でサービス消費については一時横ばいとなったが、足もとは緩やかに伸び率が高まっている。

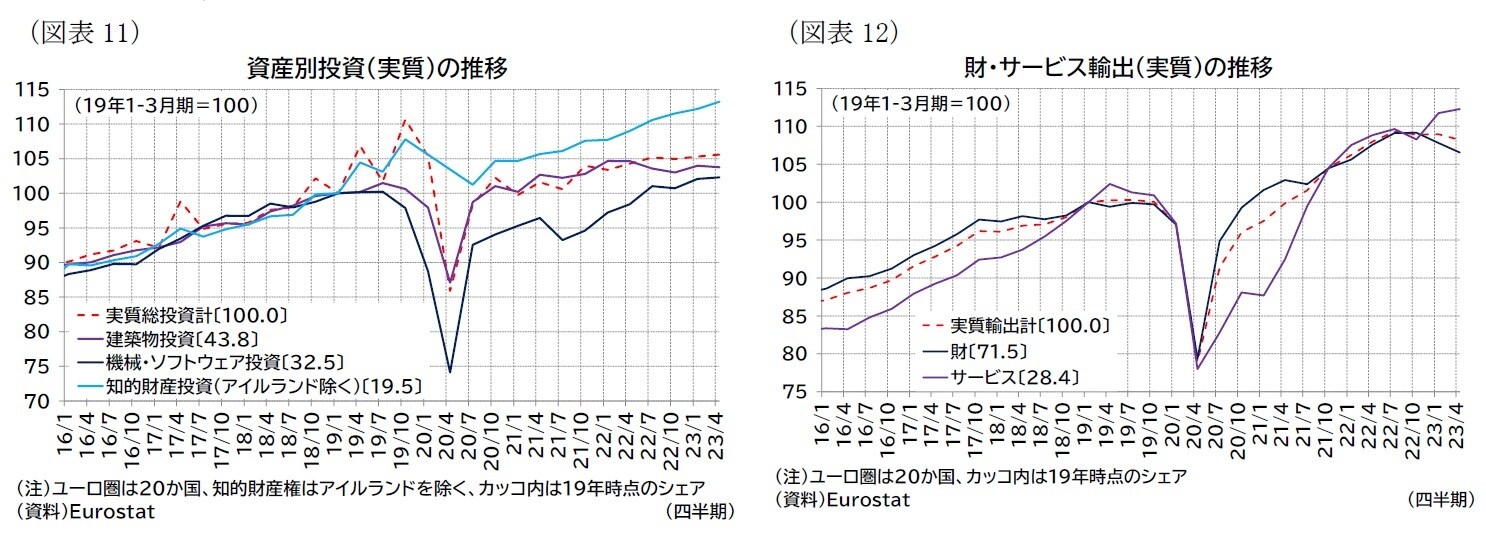

投資の内訳を資産種類別に確認すると、知的財産投資の伸びがやや加速し、投資全体の伸びをけん引している(図表11)。

このほか、金利に敏感な建築物投資(特に住宅投資)は均してみればほぼ横ばい、機械投資(ソフトウェア含む)がごく緩やかな回復という状況にある。

機械投資については緩やかに成長をしているが、供給制約の影響を受けてきた輸送用機器の持ち直しの動きが含まれている。総じて見ると、投資は実物資産を中心に伸び悩んでいると考えられる。

輸出については、財貿易に関しては、世界的に製造業の景況感が悪化するなかで外部環境は総じて冴えない状況となっており、4-6月期はサービス輸出の伸びも減速したため、低迷が鮮明になっている(図表12)。

一方で、交易条件は大幅な改善が続いている。

輸出入デフレータはいずれも22年7-9月期をピークにいずれも下落、特に輸入デフレータの下落幅は大きく、交易損失はコロナ禍前の18年頃に経験した程度の水準まで低下している(図表13)。経常収支は足もとの変動幅が大きいものの、23年6月には大幅な黒字を記録、コロナ禍後のピークを更新した(図表14)。

ロシアのウクライナ侵攻後は、貿易による所得流出が顕著だったが、現在はこうした状況から脱したと言える。

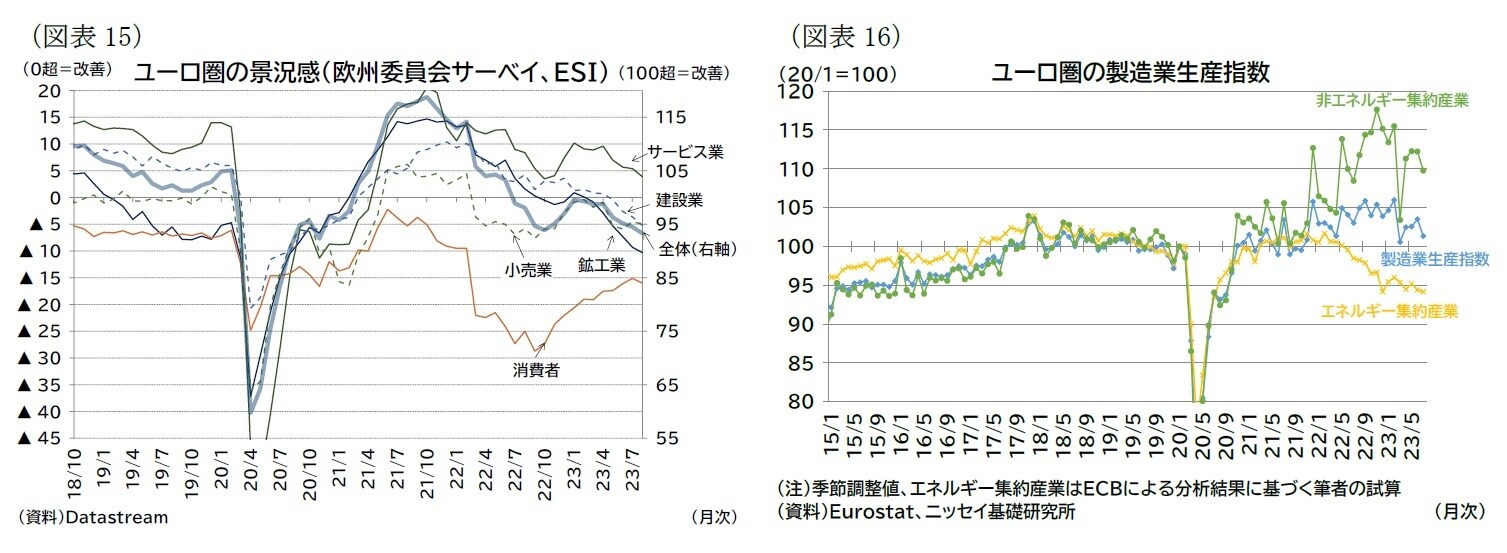

月次指標でより最近の状況まで確認すると、企業景況感がコロナ禍期間中の20年11月以来となる低水準に落ち込んでいる(図表15)。

世界的に製造業が低迷するなか、ユーロ圏の景況感も鉱工業を中心に弱い。実際の生産指数も均して見ると減速傾向にある(図表16)。

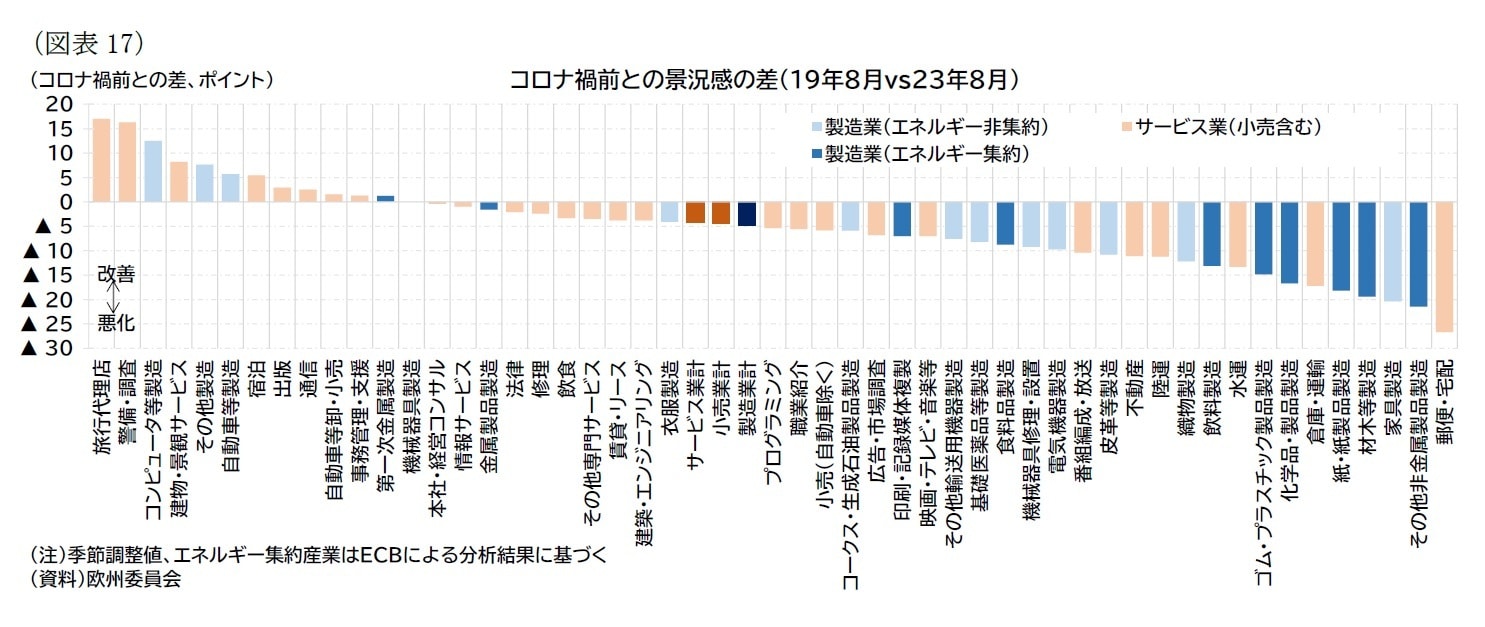

また、製造業のうちエネルギー集約型産業の生産についてはガス不足懸念が高まった昨年以降から現在まで低迷を続けており、景況感も他業種と比較して相対的に悪い(図表16・17)。ガス価格は低下したが依然としてコロナ禍前の水準よりは高くエネルギー価格高騰の余波が見られること(前掲図表4)、ガス消費の抑制といった制約が影響していると考えられる。

また、これまで成長を支えてきたサービス業の景況感も足もとで低下している。サービス業のうち、対面サービス産業については経済再開後のペントアップ需要の盛り上がりを受けて景況感も高いが、流通関連サービスなどは財消費の停滞などを反映して景況感の弱さが波及していると考えられる(図表17)。

対面サービス産業もペントアップ需要が一巡した後、一段の成長が見込みにくい環境になっていると見られる。

5 1-3月期成長率が公表された時点では、22年10-12月期と23年1-3月期がともにマイナスとなり、テクニカルリセッションに該当していたが、その後の改定で1-3月期の成長率がプラスに修正された。

6 投資の伸びは、外資系多国籍企業の活動のGDPへの寄与が大きいアイルランドの投資(主に無形資産投資(知的財産生産物))の動向に左右される部分が大きい。アイルランドを除く投資の伸び率は4-6月期で前期比0.1%(前期:1.0%)となっている。