2.家計の資金流出入の詳細:リスク性資産への投資は緩やかだが着実に継続

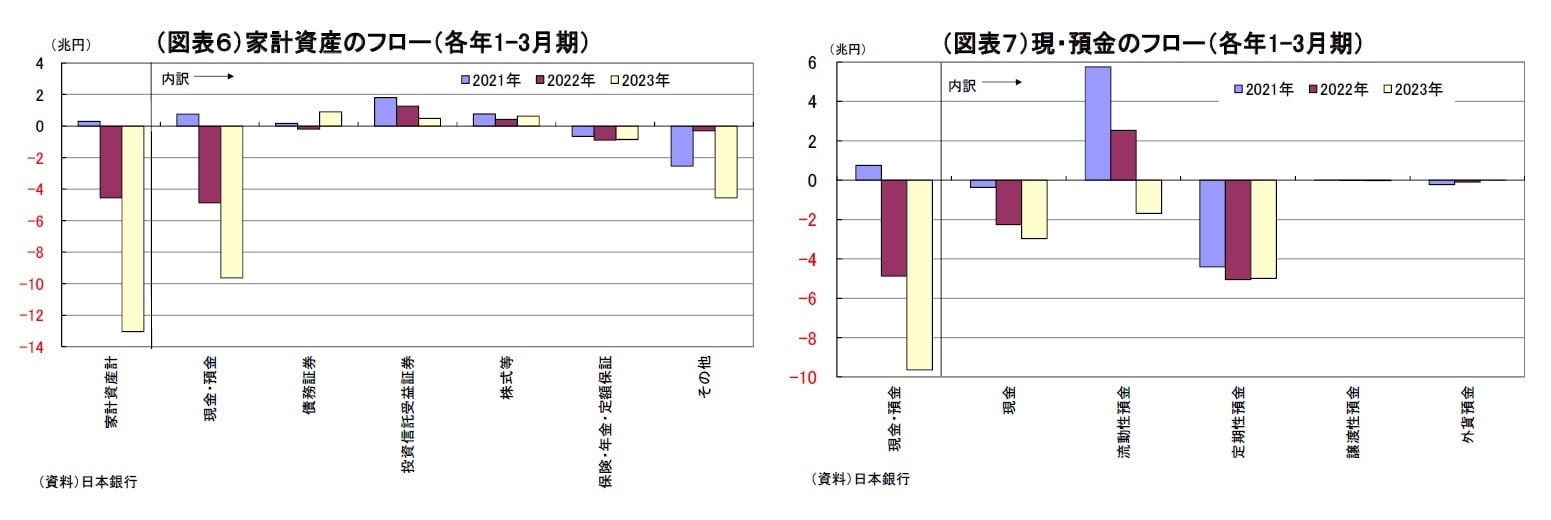

1-3月期の個人金融資産への資金流出入について詳細を確認すると(図表6)、例年4同様、季節要因(賞与の有無等)によって現預金が純流出(取り崩し)となったが、流出の規模は9.6兆円と前年同期(4.9兆円)を上回り、例年と比べても大きくなった。

賃金が伸び悩む中、経済活動再開に伴うサービス消費の回復や物価上昇の進行が取り崩しを促進したと考えられる。

内訳では、前年同期や一昨年同期に純流入となっていた流動性預金(普通預金など)が1.7兆円の純流出に転じている。また、定期性預金は前年並みである5兆円の純流出となった(図表7)。

定期性預金からの純流出は29四半期連続となり、この間の累計流出額は89兆円に達している。

この結果、定期性預金が個人金融資産に占める割合は18.2%にまで低下している(図表8)。預金金利がほぼゼロであるにもかかわらず、引き出し制限があって流動性の低い定期性預金からの資金流出には歯止めがかかっていない。日銀は昨年12月に長期金利操作目標の許容上限を引き上げたが、今のところ、定期預金金利の上昇は限定的に留まっている。定期性預金の残高は未だ372兆円もあるため、今後も大幅な資金流出が続くだろう。

一方、流動性預金はこれまで資金流入傾向が続き、個人金融資産に占める割合を高めてきたが、直近1-3月期については、既述の通り、資金流出が大きかったことから、個人金融資産に占める割合も若干低下している。

次に、リスク性資産への投資フローを確認すると、代表格である株式等が0.6兆円の純流入(前年同期は0.4兆円の純流入)、投資信託が0.5兆円の純流入(前年同期は1.3兆円の純流入)となった(図表6)。

それぞれ、純流入のモメンタム(勢い)が強まっているわけではないものの、従来高齢化に伴う相続に絡む売却などで純流出が優勢となっていた株式は2021年以降の流入額が2.5兆円と明確なプラスになっている。また、投資信託の純流入は12四半期連続で、この間の純流入額は13兆円に達するなど息の長い資金流入が続いている。積み立てNISAなど積み立て投資(確定拠出年金分は別枠)の普及が寄与しているとみられる。

その他リスク性資産では、外貨預金が小幅ながら9四半期ぶりに純流入(77億円)に転じている点が目立つ(図表9)。

従来は円安に伴う利益確定的な解約が優勢であったが、円相場がやや落ち着きを取り戻すなかで海外の高金利獲得を目的とする流入が優勢となった可能性がある。対外証券投資は0.1兆円の純流出となったが、確定拠出年金内の投資信託は堅調な純流入(0.2兆円)を続けている。

個人金融資産全体からすれば未だ限定的な動きではあるが、家計のリスク性資産への投資は緩やかながらも着実に進みつつある。国内での物価上昇加速やNISAや確定拠出年金といった投資優遇制度の普及が、リスク性資産への投資の追い風になっているとみられる。

来年にはNISAが拡充されることから、それに先駆けて家計の投資意欲向上が見られるかが注目される。

4 21年1-3月はコロナ禍における消費低迷の影響で例外的に純流入となっている。