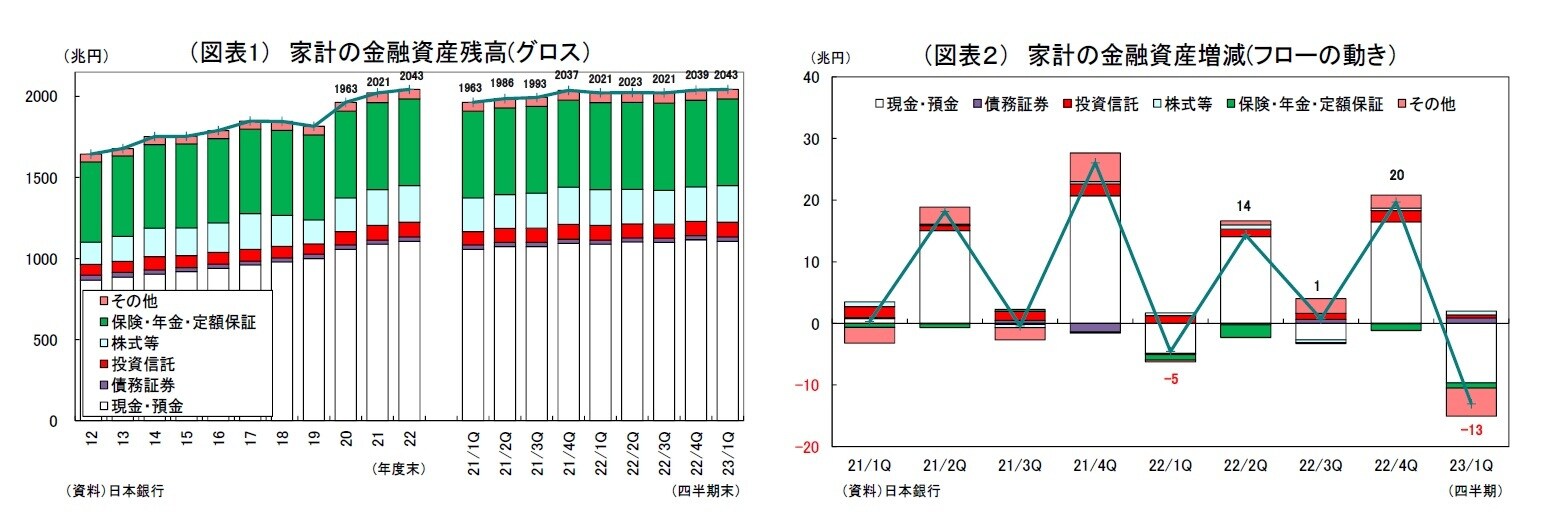

1.個人金融資産(23年3月末):前年比21兆円増、前期末比4兆円増

2023年3月末の個人金融資産残高は、前年比21兆円増(1.1%増)の2043兆円となった。過去最高であった昨年末の水準を上回り、2四半期連続で過去最高を更新した1。

年間で見た場合、世界的な金融引き締めに伴う海外株の下落等を背景に時価変動2の影響がマイナス0.3兆円(うち国内株式等がプラス5兆円、投資信託がマイナス5兆円)と冴えなかったものの、資金の純流入が22兆円あり、個人金融資産残高の増加に寄与した。

四半期ベースで見ると、個人金融資産は前期末(昨年12月末)比で4兆円増と2四半期連続で増加した。

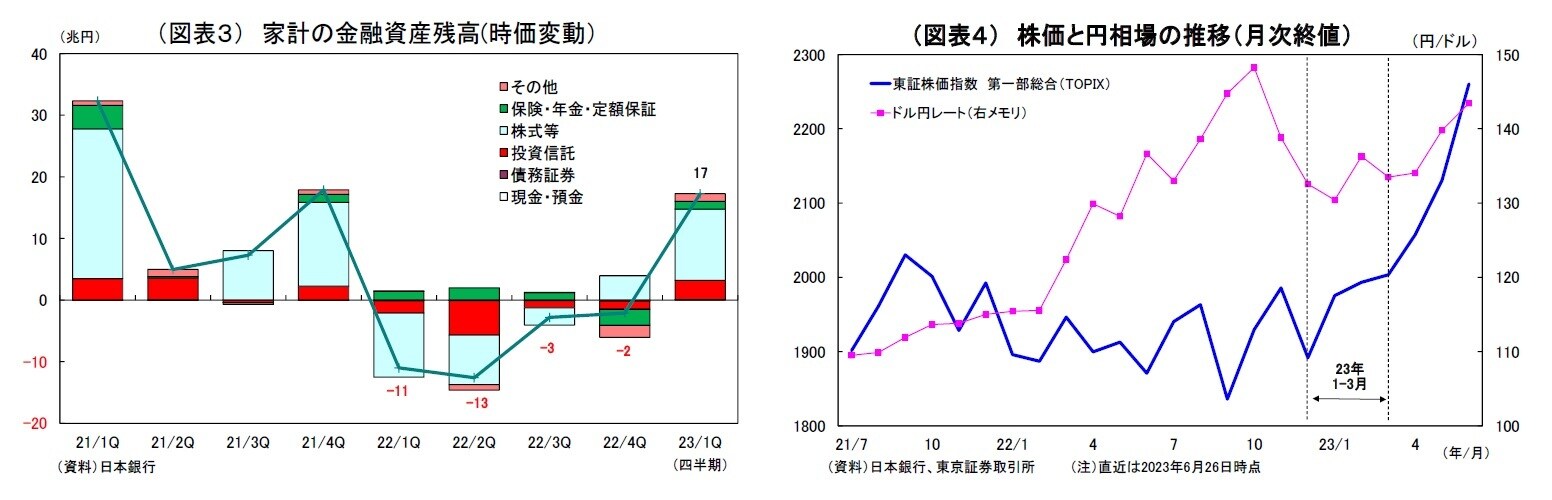

例年、1-3月期は一般的な賞与支給月を含まないことから資金の純流出となる傾向があり3、今回も13兆円の純流出があった。一方、この間に景気回復期待などから株価が上昇し、円相場も若干円安に振れたことで、時価変動の影響がプラス17兆円(うち国内株式等がプラス12兆円、投資信託がプラス3兆円)発生し、資産残高を押し上げた(図表1~4)。

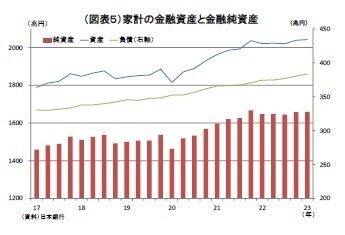

なお、家計の金融資産は、既述のとおり1-3月期に4兆円増加したが、この間に金融負債が3兆円増加したため、金融資産から負債を控除した純資産残高は12月末比1兆円増の1660兆円となった(図表5)。

ちなみに、足元の4-6月期については、一般的な賞与支給月を含むことから、例年、資金の純流入が進む傾向がある。さらに、4月以降は国内株が急上昇しているうえ、円相場も大幅な円安となっており、時価変動の影響も大幅なプラスになっていると推測される。

従って、足元ならびに6月末時点の個人金融資産残高は3月末からさらに大きく増加している可能性が高い。

1 今回、年に一度の訴求改定に伴い、2005年以降の計数が遡及改定されている。

2 統計上の表現は「調整額」(フローとストックの差額)だが、本稿ではわかりやすさを重視し、「時価(変動)」と表記。

3 直近5年(2018~2022年)の1-3月期の平均は5兆円の純流出。