元エリート上司からの「衝撃の告白」

現在56歳のAさん。年収は1,300万円ほどあり、大企業の部長を務めています。3歳年下で専業主婦の妻と、25歳ですでに独立している長女、21歳で大学生の長男の4人家族です。

Aさんはある日、Bさんから「久しぶりに会わないか」と連絡があり、休日に昼食をともにしました。BさんはAさんの8歳年上で、現在64歳。現役時代は公私ともにお世話になった、頭の上がらない上司です。60歳で定年退職後、悠々自適なセカンドライフを満喫していると聞いています。

思い出話に花を咲かせ、お腹もいっぱいになったころ、Bさんが申し訳なさそうに「ごめん、今日、財布忘れちゃって……」と切り出しました。現役のころはきっちりしていて、ご飯の際は毎回奢ってくれていたBさん。Aさんはしかし、そんな日もあるだろうと「全然いいですよ」と返し、会計を終え店を出ました。

店を出たあとも、Bさんはどこか浮かない顔をしています。気まずい空気が流れるなか、もうすぐ駐車場に着くというとき、Bさんは突然言いました。

「あのさ、金貸してくれない?」

元エリートの上司が「老後破産」に陥ったワケ

「なにがあったのか」と唖然とするAさんに、Bさんは次のような理由から「老後破産に陥ってしまった」と打ち明けました。

1.退職後も生活の水準を落とせなかった

2.退職金の使い方を間違えた

3.思わぬ出費が重なった

仕事ではほとんどミスのなかったBさんが、なぜ……Aさんは納得できません。お金を貸すかどうかはいったん答えを保留にし、お互い帰路につきました。

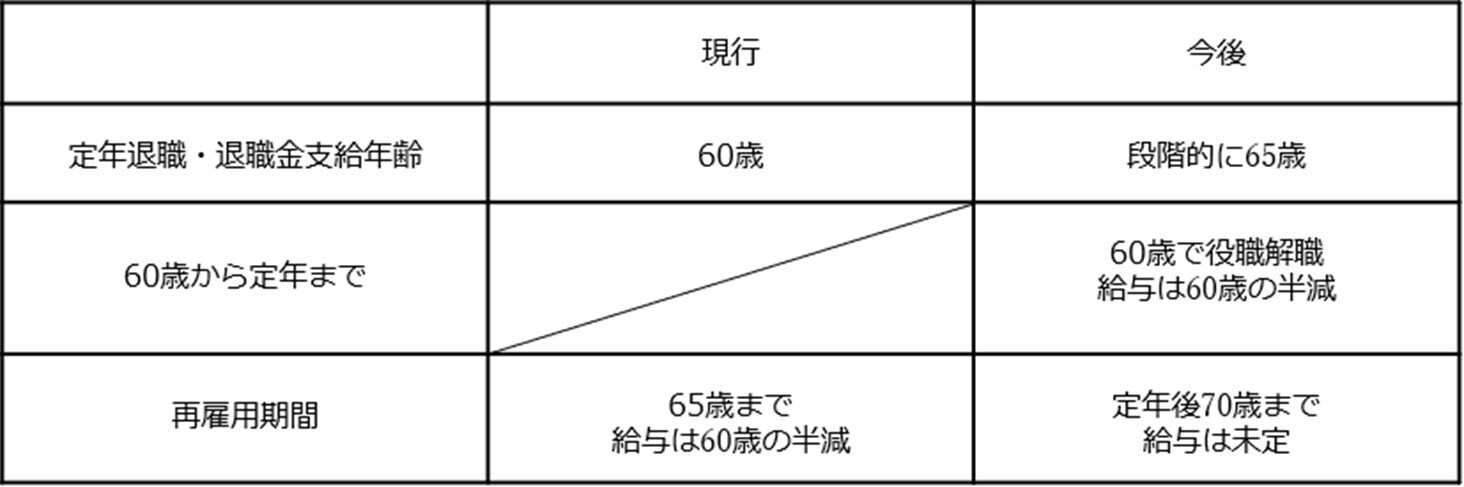

また、Aさんの勤務先では最近、国の「高年齢者雇用安定法」の施行を機に、就業規則の変更が発表されたばかりでした[図表1]。なるべく老後もいまの生活水準を落とさずに暮らしたいAさんでしたが、60歳で早期退職してもいいのか、あるいは役職解任後、給与が半減しても部下の下で定年(65歳)まで働くべきか、悩んでいるところでした。

自身の今後、Bさんのこと……Aさんは考えあぐねた結果、以前勤務先でリタイアメントプランの講演をした筆者のことを思い出し、FP事務所に相談に訪れました。