「60歳で早期退職」は叶う?

上記のように助言をしたあと、筆者はAさんが、60歳と65歳でそれぞれ退職する場合のセカンドライフをシミュレーションしてみました。

現在Aさんは、長男への仕送りや住宅ローンの返済を含めて毎月50万円※4ほど支出があります。

※4 総務省「家計調査」(2022年)によると、50~59歳の消費支出額の平均は35万9,963円となっている。

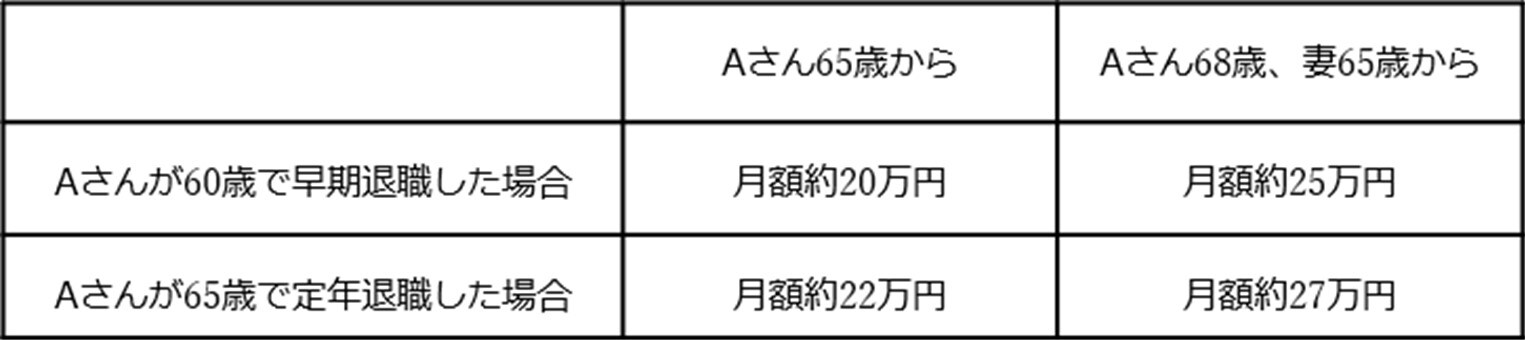

また、Aさんと妻の老齢厚生年金の受給額は、[図表4]のとおりです。

Aさんが60歳で早期退職した場合、長男への仕送りは終わっていますが、Bさんと同様、65歳まで無収入となります。[前掲図表2]の不足分(②)をいかに少なくするか、貯蓄と退職金で補う生活となるでしょう。海外旅行などを計画する場合には、65歳まで我慢し、老齢厚生年金を受給してからのほうが得策です。

一方、65歳まで働いた場合、60歳~65歳まではいままでより半減するものの給与収入があります。また、住宅ローンも完済していますから、退職金や貯蓄を取崩しながらも毎月「ゆとりある老後の生活費(平均37.9万円)※5」で生活することが可能です。

※5 生命文化センター「生活保障に関する調査」より。なお、同調査では、老後最低でも必要とされる日常生活費は月額平均23.2万円となっている。

どちらの選択をするにしろ、加入している保険の不要な保障の解約など、無駄な支出を見直すことが大切です。

心を鬼にして断りの連絡…Bさんの返答は

AさんはFPに相談した翌日、心を鬼にしてBさんに「お金は貸せない」と連絡を入れました。

その後、再び会ってFPに聞いた話をもとにBさんを説得。すると、「心配かけたけどまた働くよ。今度の誕生日を過ぎれば年金がもらえるし」と前を向いてくれたそう。Aさんもほっと一安心です。

牧野 寿和

牧野FP事務所合同会社

代表社員

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】