Bさんの二の舞にはなりたくない…Aさんがすべき対策は

Aさんの本音は、「就業規則が変わっても60歳で退職したい」というものです。しかし、生活水準を落とせなかったために老後破産に陥ったBさんのことを思うと、なかなか決断できません。

筆者は、Bさんの失敗は「誰にでも起こりうること」であること、加えて「しかし、老後破産を防ぐ手立てはある」と以下のように3つのポイントについて助言しました。

1.退職後は"収入が減れば支出も減らす”必要がある

Bさん同様、「今後もなるべく生活水準を落としたくない」と話すAさんですが、収入が減れば、その分支出も減らす必要があります。

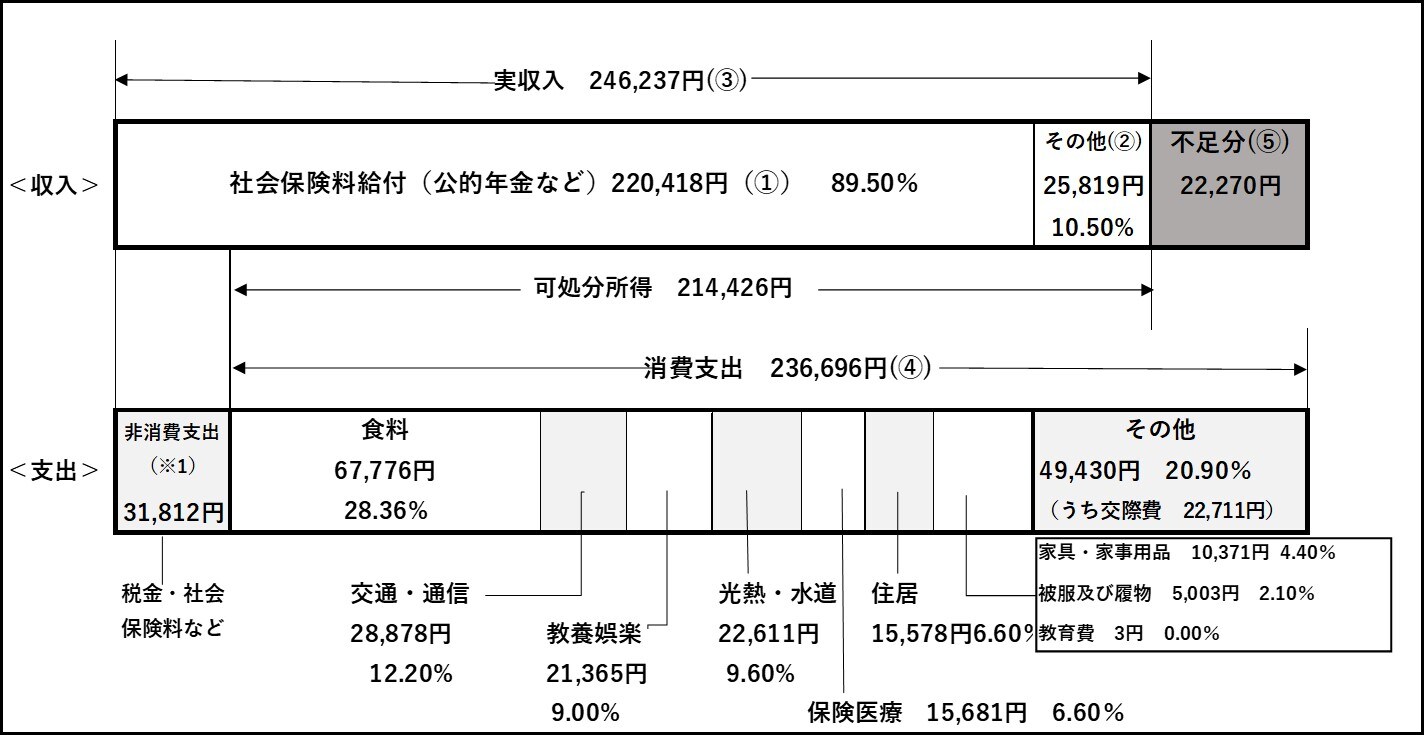

無理なく支出を減らすためには、まず毎月の支出額を知ることが大切です。[図表2]は、65歳以上の夫婦(ともに無職の場合)の1ヵ月あたりの家計収支をまとめたものです。

※1 非消費支出は通常、年金受給時に天引きされる。

公的年金(①)+個人年金などのその他(②)で、65歳以上の夫婦は平均すると24万6,237円(③)の収入があります。

しかし、月々23万6.696円(④)の支出で生活をすると、2万円強不足します(⑤)。不足分は、貯蓄を取崩したり、消費支出(④)のうちいずれかを減らさなければ、生活が成り立ちません。

老後破産してしまったBさんは、60歳に退職金が支給されて以降、老齢厚生年金が受給できるまで収入がまったくないにもかかわらず、支出を減らすどころか増やし、退職金や貯蓄を取崩して暮らしていました。そんな生活を続ければ、お金がなくなるのは当然です。

2.退職金は「老後の生活資金」として活用する

退職金はまとまったお金が一度に手に入ることから、旅行や趣味、自宅のリフォームなど「理想のセカンドライフ」のために使い道を考える人が多くいます。しかし筆者は、退職金は「老後の生活資金」として活用すべきだと考えます。

Bさんは、退職金をすぐさま住宅ローンの返済や海外旅行、趣味、自宅のリフォームに使ってしまったようです。

住宅ローンの返済にあてるのは一見堅実のように思えますが、退職金を住宅ローンの繰上げ返済に使った場合、多額の現金が手元から離れていきます。そのため、もし将来まとまったお金が必要になっても、住宅ローン返済より高い金利で融資を受ける必要があったり、年齢によっては、融資が受けられないケースもあるため注意が必要です。

さらにBさんは、退職金のうち数百万円を、金融商品の仕組みをよく知らないまま、投資信託に投資しました。その結果、運用中や売却時の手数料が引かれてしまい元本を割り込む状況になっているそうです。

繰り返しになりますが、退職金は老後の生活資金です。したがって、すぐに使ってしまうのではなく、生涯使えるよう工夫することが大切です。

3.万が一のための資金準備をする

Bさんは、父親の入院費用や医療費([図表3]※2参照)、認知症がひどくなった母親の介護施設への入所費用※3を負担するなど思わぬ出費が重なり、退職金で購入した投資信託を解約してその費用に充てたそうです。

誰しもが、Bさんの親と同じような状態になる可能性があります。したがって、こういった“万が一”のための準備が必要です。

※2 なお、負担割合の詳細や自己負担の限度額(高額療養費)については、生命保険文化センター「病気やケガをしたときの自己負担は?」を参照。

※3 生命保険文化センター「命保険に関する全国実態調査」/2021(令和3)年度によると、月々の介護費用は在宅で平均4.8万円、施設では平均12.2万円。介護期間は平均5年1ヵ月。単純計算すると、在宅では292万8,000円、施設では744万2,000円が必要になる。「介護費用」の詳細や「自己負担額の軽減制度や高額医療・高額介護合算療養費制度」の仕組みについては、ともに生命保険文化センターのHP(リンク先) を参照のこと。