3人姉妹の相続、遺産分割は「円満に終了」したが…

今回の相談者は、50歳パート従業員の小野さんです。母親が亡くなり、姉と妹の3人で相続の手続きを終えたばかりとのことですが、今後のことについて相談に乗ってほしいと、筆者のもとを訪れました。

小野さんは三姉妹の二女ですが、母親が暮らす実家に、夫とともに同居していました。

「母は、遺言書を残していませんでした。そのため、姉妹3人で話し合い、財産の分け方を決めたのです。自宅は亡き両親と同居してきた私が相続しました」

小野さんの父親は10年前に亡くなっており、母親の財産は小野さんの父親から相続したものだということでした。財産の内訳は、自宅が約1,000万円、預金3,000万円、生命保険が500万円でした。基礎控除の4,800万円以内に収まったため、相続税の申告は不要でした。

自宅を相続したのは、子どもがいない二女

小野さんが相続した実家は3階建てで、1階スペースは駐車場、2階が母親の住まい、3階が小野さん夫婦の居室という作りです。車が3台入る駐車場は人に貸しており、収入は母親の生活費となっていました。

貯金はほぼ3等分、生命保険は家を相続しない姉と妹で分けることで、遺産分割は円満に終了しました。

小野さんは将来について懸念があるといいます。

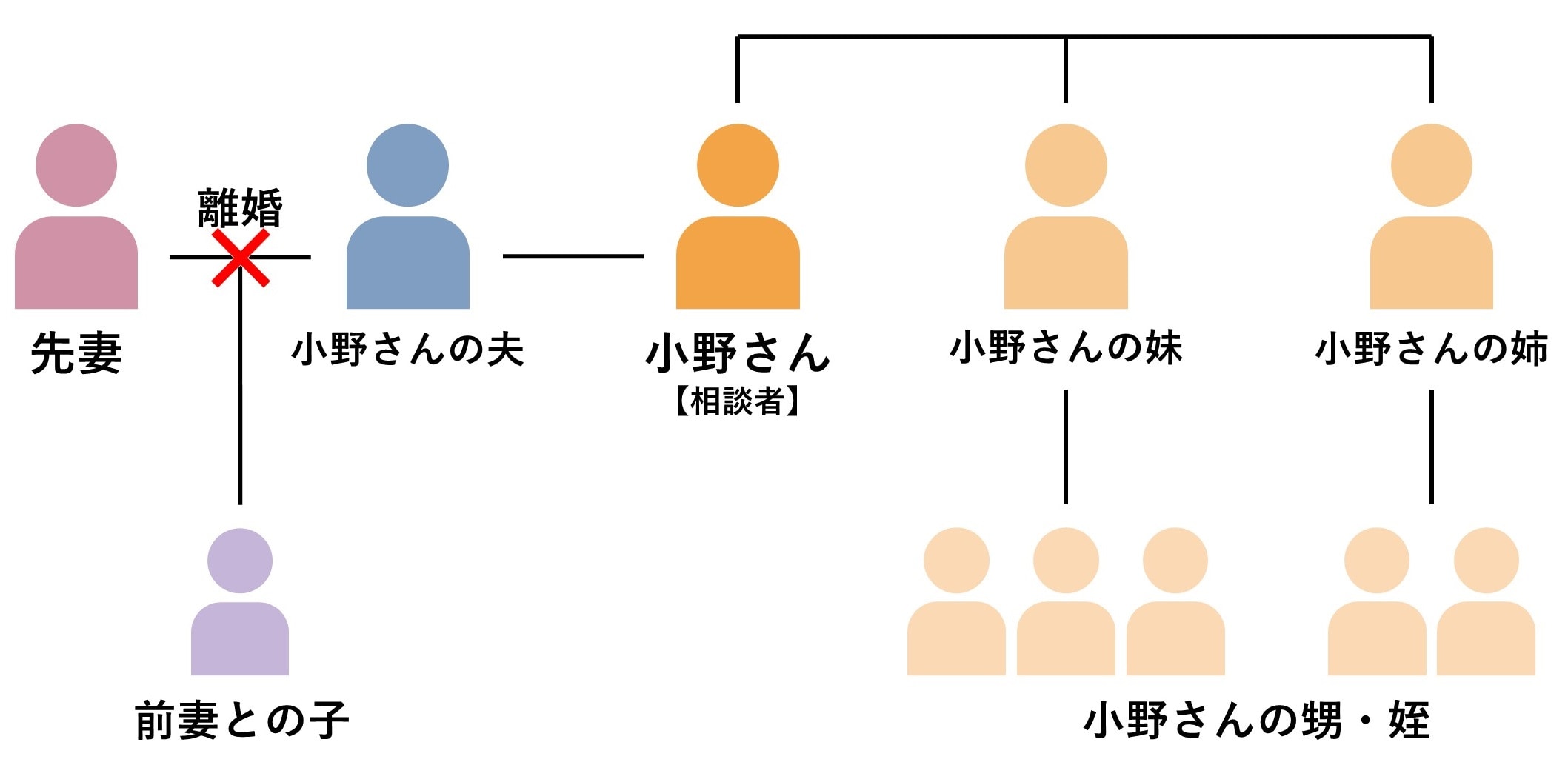

「私たち夫婦には子どもがいませんので、私が亡くなったら、相続人は夫と姉・妹、あるいは甥姪たちになると聞いています。ですが、夫には前の奥さんとの間に子どもがいまして…」

小野さんの姉には2人、妹には3人の子どもがいます。また、小野さんの夫は再婚で、先妻との間に息子が1人いるそうです。そのため、夫の相続人は配偶者と実子となり、相続時には、先妻の子どもが登場することになります。

実家の財産が、夫側の親族に渡るのは許せない

仮に、小野さんが夫よりも先に亡くなってしまった場合、配偶者である夫は4分の3を相続することになります。住み慣れた家に暮らし続けるには、妻名義の家を自分名義にしたいと考える可能性が高いでしょう。

しかし、家を小野さんの夫名義すると、夫が亡くなったあとは先妻の子が相続人となるため、妻の家系の財産が、血縁のない相続人へと渡ることになります。小野さんはそれを危惧していました。

「気難しい母と同居してくれた夫は、がまん強くて優しい人。本当に感謝しています。でも、あの家は、私の実家の財産なのです。夫の子どもではなく、私の姉や妹の子どもたちに受け継いでほしいというのが本音です…」

対策:夫には「配偶者居住権」を相続させる

筆者の事務所の提携先の税理士は、小野さんの話をくわしく聞いたあと、小野さんの意思を実現するには、遺言書を作成し、「夫に〈配偶者居住権〉を相続させる」と明記したうえで「所有権は姉妹もしくは甥姪」としてはどうかと提案しました。

「配偶者居住権」とは、夫婦の片方が亡くなった際、残された配偶者が「亡くなった人が所有していた建物に、亡くなるまで、あるいは一定の期間無償で居住することができる」という権利です(参照:「配偶者居住権 とは何ですか?」法務局)。

「配偶者居住権」を取得しておけば、夫はずっと家に住み続けることができるため、小野さんの姉妹ともめるリスクは少なくなります。

小野さんは税理士の説明に納得し、安堵されたようでした。

「まずは姉と妹に相談して、夫にも了解をもらって、遺言書の準備をしたいと思います」

そういって、事務所を後にされました。

お子さんのないご夫婦の場合、小野さんと同様の悩みを抱えるケースは少なくありません。実子がいないと、それぞれの親や兄弟姉妹も相続人となるため、想定外の問題が起こりやすいのです。とくに自分の血筋の財産が、配偶者側の親族の手に渡っていくことには納得できない人も多く、たくさんの相談が寄せられています。

一方で、苦楽を共にしてきた夫の生活は守りたいという思いもあることから、小野さんの例では、「〈配偶者居住権〉を相続させる」と明記した遺言書が選択肢となりました。この場合、不動産の所有権は、家を相続させたい姉、妹、甥、姪の中から決めて遺言書で指定しておくことがポイントです。

いざ相続になったとき「こんなはずではなかった…」と後悔しないために、早い段階から状況を整理し、準備を進めておくことが重要なのです。

※登場人物は仮名です。プライバシーに配慮し、実際の相談内容と変えている部分があります。

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士

◆相続対策専門士とは?◆

公益財団法人 不動産流通推進センター(旧 不動産流通近代化センター、retpc.jp) 認定資格。国土交通大臣の登録を受け、不動産コンサルティングを円滑に行うために必要な知識及び技能に関する試験に合格し、宅建取引士・不動産鑑定士・一級建築士の資格を有する者が「公認 不動産コンサルティングマスター」と認定され、そのなかから相続に関する専門コースを修了したものが「相続対策専門士」として認定されます。相続対策専門士は、顧客のニーズを把握し、ワンストップで解決に導くための提案を行います。なお、資格は1年ごとの更新制で、業務を通じて更新要件を満たす必要があります。

「相続対策専門士」は問題解決の窓口となり、弁護士、税理士の業務につなげていく役割であり、業法に抵触する職務を担当することはありません。