⑥適応性がある

どのような立地であっても適応できる土地活用は、どのような場合か、という観点から比較してみましょう。

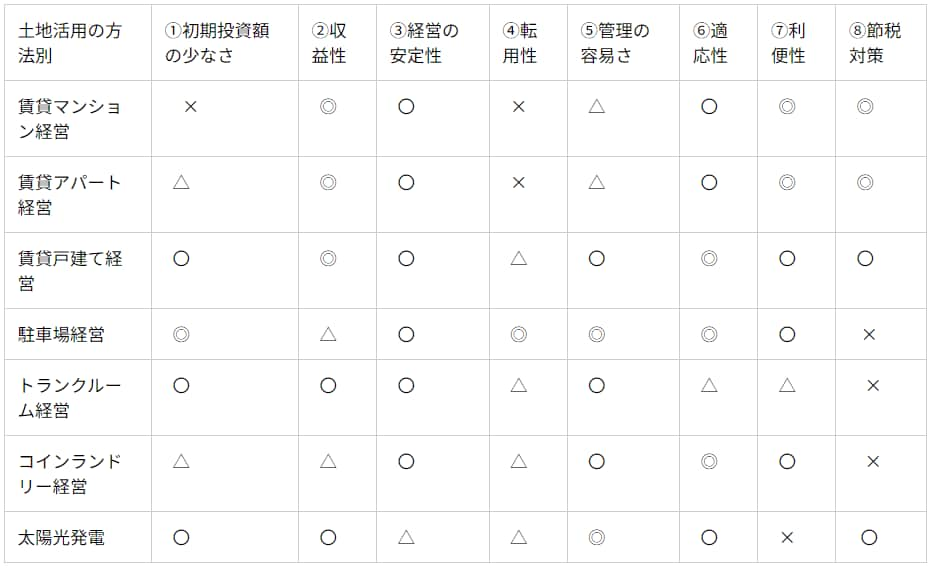

適応性があるとは、用途地域などの利用規制が厳しくないことを意味します。

適応性がある土地活用は、賃貸戸建て経営(◎)、駐車場経営(◎)、コインランドリー経営(◎)、賃貸マンション経営(○)、賃貸アパート経営(○)、太陽光発電(○)、トランクルーム経営(△)のようになります。

⑦利便性がある

地域の利便性の向上につながる土地活用は、どのような場合かという観点から比較してみましょう。

利便性があるとは、駅から近く交通機関が利用しやすいこと、買い物や食事などがしやすいこと、官公庁、金融機関、学校、図書館などが利用しやすいことなどを意味します。

利便性がある土地活用は、賃貸マンション経営(◎)、賃貸アパート経営(◎)、賃貸戸建て経営(○)、駐車場経営(○)、コインランドリー経営(○)、トランクルーム経営(△)、太陽光発電(×)のようになります。

⑧節税対策になる

節税効果が見込める土地活用は、どのような場合かという観点から比較してみましょう。

節税対策になるとは、土地活用によって固定資産税、都市計画税、相続税、所得税の軽減につながることを意味します。

節税対策になる土地活用は、賃貸マンション経営(◎)、賃貸アパート経営(◎)、賃貸戸建て経営(○)、太陽光発電(○)、駐車場経営(×)、トランクルーム経営(×)、コインランドリー経営(×)のようになります。

上述した土地活用の方法別の評価をまとめてみましょう。

土地活用のメリット

では、上述した①~⑧の事項を総合的に判断した場合、土地活用に関する総体的なメリットについてはどのように考えたらよいでしょうか。

その土地活用のメリットとしては、❶安定した収入が得られること、❷有効な節税対策になること、❸自身の資産形成に役立つこと、❹地域の貢献につながることに集約できます。

以下、一つずつ見てみましょう。

❶安定した収入が得られること

土地活用の最大のメリットは、土地を活用することによって安定した収入が得られるということです。

土地をどのように活用するかについては、最初に綿密な計画を立てておけば、ある程度長期にわたって安定した収入が見込めます。

土地を所有しているだけでは、利益を生み出しません。効果的に土地を活用することによって、預貯金の金利を上回る安定した収入が期待できるのです。

このように安定した収入が得られることは、土地活用のメリットといえます。

❷有効な節税対策になること

土地を所有していれば、どうしても一定の維持費が必要になります。その代表格が税金です。

土地を活用しても、税金を少しでも軽減できるのであれば、有効な土地活用の方法といえます。

その有効な節税対策となる土地活用は、土地所有者本人が賃貸物件を所有する場合です。

この場合、土地は貸家建付地、建物は貸家評価となりますので、土地については約20%、建物については約30%それぞれ評価額を下げることができ、相続税は評価額をもって計算するため、評価額が下がれば相続税の軽減につながります。

そして「相続した事業の用や居住の用の宅地等の価額の特例」(通称「小規模宅地等の特例」)という制度では、被相続人や生計一親族が330㎡までの自宅(特定居住用宅地等)、個人名義で400㎡までの店舗や工場などを営んでいた事業(特定事業用宅地等)、法人名義で400㎡までの事務所などを営んでいた事業(特定同族会社事業用宅地等)、200㎡までのマンション、アパート、駐車場や駐輪場などに賃貸していた事業(貸付事業用宅地等)として使っていた土地を相続する場合、相続税評価額は「貸付事業用宅地等」の場合が50%、それ以外の場合が80%の減額となります。

さらに、賃貸マンション、賃貸アパート、賃貸戸建てなどの住宅系土地活用では、土地に課される固定資産税が6分の1に、都市計画税が3分の1にそれぞれ軽減されます。

また、200㎡までの小規模住宅用地では、土地に課せられる固定資産税が6分の1に、都市計画税が3分の1にそれぞれ軽減され、200㎡を超える一般住宅用地では、土地に課せられる固定資産税が3分の1に、都市計画税が3分の2にそれぞれ軽減されます。

このように有効な節税効果になることは、土地活用のメリットといえます。