値上げラッシュを乗り越える保険見直し

■保険を節約して値上がり分をカバー

2022年は、値上げラッシュの年でした。ガソリンはもちろん、日用品や食料品が軒並み値上げされました。日々のやりくりに頭を悩ませた人も多いでしょう。

物価全体の上昇は3%ですが、家計はその何倍ものダメージを受けている実感があります。出費が増えた分は、どこかで節約をしないと、赤字がどんどん膨らんでしまいます。

家計における節約のコツは、保険の見直しです。もっとも効率がよく、しかも効果は抜群!

たとえば、毎月3万円の保険料を払っているとします。これを1万円に抑えられたなら、月に2万円の節約ができます。ひと月の収入が35万円の家庭であれば、約6%の節約になります。物価の上昇が3%だとしたら、これで十分に乗り越えていけます。

その後はとくに何もしなくても、2万円の節約が続きます。まさに、ズボラさんでもできる節約方法です。

毎月2万円の節約は、1年間で24万円。保険は長期の契約をしますから、20年間続けると480万円の節約になる計算です。保険の見直しがいかに大事か、おわかりいただけると思います。

とはいえ、保障がお粗末になっては意味がありません。お得になる利用法を知り、コストパフォーマンスのよい保険に変えていきましょう。

リスクに絞ることで必要な保障が分かる

▶保険は「選び方」で安くなる!

→「必要な保障に絞る」「健康ならば保険料が安くなる」「保険ばかりに頼らない」

■「保険の原則」に当てはめて考える

一般的に、生命保険にどのくらいお金をかけているのでしょう。生命保険文化センターの調べによると、1世帯あたり年間37.1万円です。

生命保険の契約は超長期にわたります。10年間では371万円、20年間で742万円、30年間で1113万円になります。生命保険がマイホームの次に高い買い物であることがわかります。

保険のムダを見つければ、大きな節約につながります。

まずは、現在加入している保険をチェックしましょう。保険証券、または生命保険会社から毎年送られてくる「ご契約内容のお知らせ」で確認してください。そこから、自分に必要な保障とムダな保障を仕分けていきます。

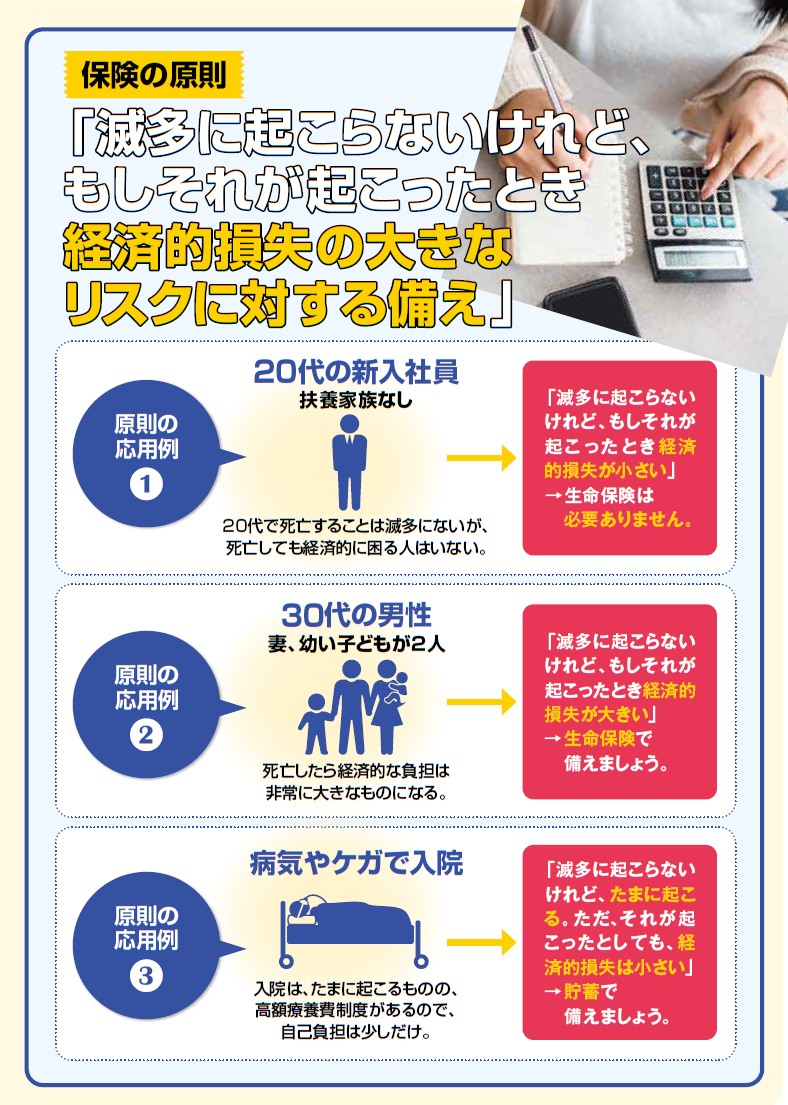

その際は、「保険の原則」をベースに考えます。「保険の原則」は、「滅多に起こらないけれど、もし起こったら経済的損失が大きいものに対する備え」です。

この原則に当てはまる保障は必要、当てはまらない保障は不要となります。

3つのパターンを見てみましょう。

・新入社員で扶養家族なし

亡くなれば、みんな悲しみますが、経済的に困る人はいません。経済的な損失は小さいため、生命保険は必要ないかも知れません。

・幼い子どもがいる家庭

死亡した場合、残された家族の生活費、子どもの教育費に困ります。経済的な損失は大きいので、生命保険は必須になってきます。

・病気やケガでの短期入院

公的医療保険・高額療養費などが使え、自己負担はそれほど大きくありません。経済的損失は小さく、貯蓄で対応できます。なので生命保険は不要です。

このように、経済的に大きなリスクに絞ることで、自分に必要な保障が見えてくるはずです。

長い人生を生きていくうえでは、心配事やリスクが山ほどあります。しかし、すべてを保険でカバーしようとすると、お金がいくらあっても足りません。厳選することが肝心です。すべてを保険に頼るのではなく、貯蓄で備えることも大切です。くれぐれも保険のかけすぎには注意しましょう。

また、ムダな保障を削る一方、新しく保険に入り直すことで安くなるケースもあります。

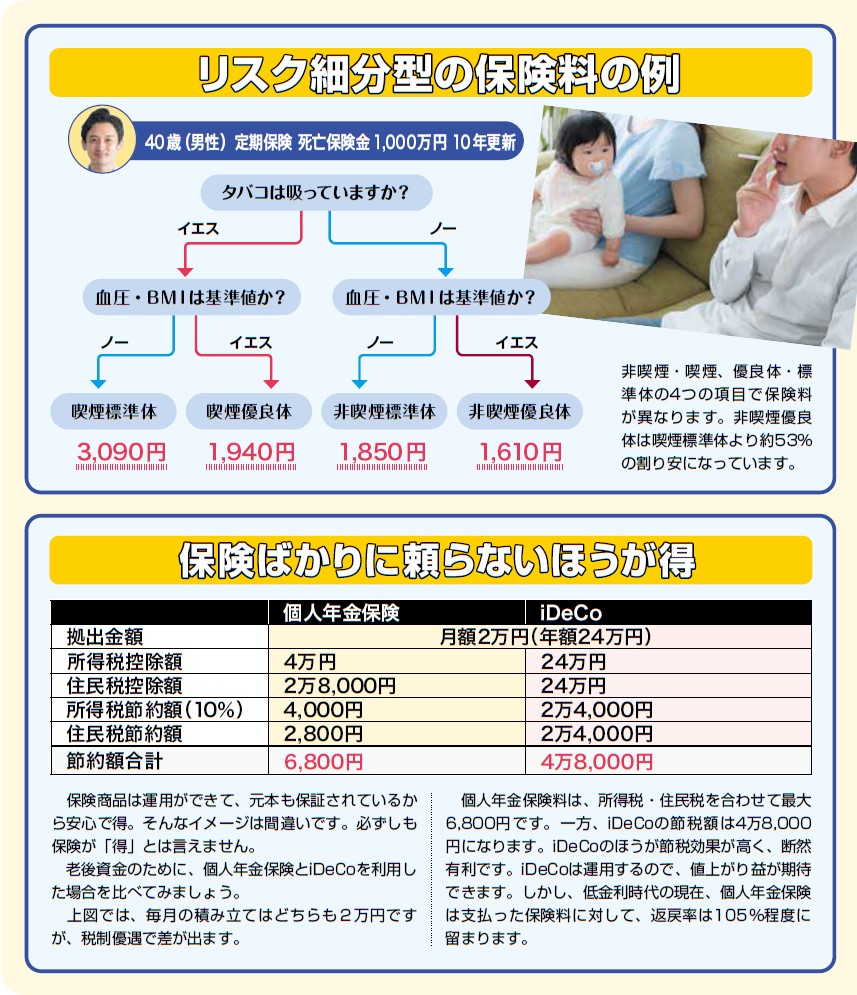

たとえば、リスク細分型の定期保険はタバコを吸わず健康な人であれば、保険料が割引になる商品も増えています。喫煙者と比べ、半額になることもあります。一度、ネットを使ってシミュレーションしてはいかがでしょうか。