あなたにオススメのセミナー

ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

繰下げ受給にも弱点、繰下げ受給に向かない人

公的年金の受け取ることができる年齢は60歳から70歳の間で、65歳未満を繰上げ受給と言って、66歳以降の受取を繰下げ受給と言います。

繰下げ受給をすると、年8.4%の増額になり、70歳まで繰り下げると最大42%の増額になります。これはどんな金融商品と比べても安全でしかも高利回りの商品です。とてもお得だと言うことは前回の記事で紹介をしました(「結論!年金の「繰上げ受給」と「繰下げ受給」はどっちが得か?」)。

しかし、繰下げ受給も弱点がありますし、繰下げ受給に向かない人もいます。

今回は、繰下げ受給の注意点について解説をしましょう。

「加給年金」を受け取りつつ、繰下げ受給も可能にする方法

繰下げ受給にも注意点はあります。

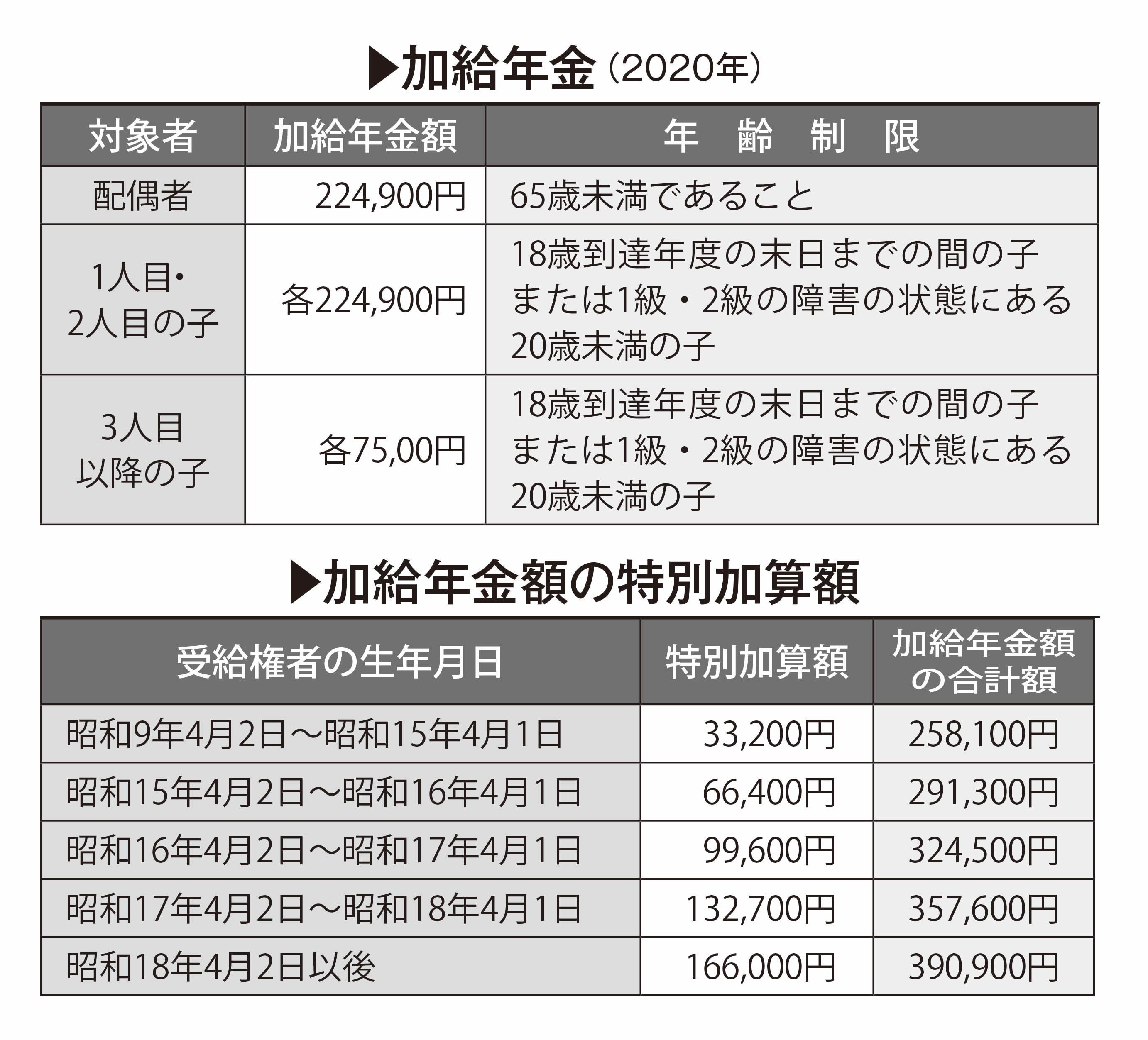

配偶者が年下の場合は、「加給年金」を受け取れなくなるのです。

加給年金とは、厚生年金の家族手当のようなもので、繰下げ受給をしている間は、加給年金が停止になります。また、加給年金が終わった後は振替加算がありますが、こちらも受け取ることができません。

添付の表で確認していただければわかるように、加給年金はそれなりの額になります。加給年金は受け取ったほうが得な場合が多いといえます。

それでも、繰下げ受給をする方法があります。加給年金に関係するのは厚生年金だけで、基礎年金は関係ありません。ですので、厚生年金だけを65歳から受け取り、基礎年金を繰下げ受給してはいかがでしょうか。

手取りは42%の増額にならなくても結局はお得!

それから、税金についても注意が必要です。繰下げ受給をすると年金の受取金額が大きくなるので、所得税や住民税、社会保険料などが増えます。

税金や社会保険料が高くなるから、繰下げ受給は「損」だという意見もありますが、本当でしょうか。

繰下げ受給をする本来の目的は、年金収入を増やすことにあります。受給額が増えた以上に税金や社会保険料は増えません。また、受給額がもともと少ない人ほど、税金や社会保険料の影響は少ないといえます。

70歳まで繰下げると最大42%の増額になるのですが、手取り金額ではそこまで増えません。税金や社会保険料やお住まいの地域によって住民税が異なってきますので一概にはいえませんが、42%より少なく、35〜32%ぐらいのアップになります。ですので、損益分岐点も、12年より2〜3年ほど遅くなります。