十分な資産を持っているにもかかわらず「お金を使うのが怖い」と、感じる人は少なくありません。節約を心がけること自体は決して悪いことではありませんが、必要以上に支出を抑え、貯蓄ばかりに意識が向いてしまうと人生を楽しむ機会を逃してしまうことも……。今回は、66歳の年金生活を送る独身男性を事例に、お金を使うことへの罪悪感を乗り越え、資産を有効に活用することで、より心豊かな人生を送るためのヒントを南真理FPがお伝えします。

(※写真はイメージです/PIXTA)

食費は1万円台、服は10年モノ…生活苦と思いきや「資産1億円超え」の富裕層。66歳・年金月20万円の元会社員が「行き過ぎた節約生活」を続けるワケ【FPの助言】

「お金を使うのが怖い」太田さんが抱える深刻な悩み

66歳の太田洋平さん(仮名/独身・元会社員)は、昔から節約を意識した生活を送ってきました。太田さんの両親はすでに他界しており、妹がいますが、結婚し家を出ています。太田さんは社会人になってからも、実家が通勤圏内だったため親と同居。親亡き後も、古い家にそのまま1人で住んでいます。65歳で会社を完全に退職し、現在は厚生年金を月20万円受け取って生活しています。

太田さんの日々の生活はかなり質素です。1円でも安い食材を選び、外食はせず、1ヵ月の食費は1万円台。衣服も10年以上前にセールで買ったものを着続けています。

現役時代からこんな生活でしたが、年金生活になってからは、「今後は収入が増えることはないから、減らさないようにしないと」と、さらに節約志向がエスカレートしてしまいました。

周囲から見ると、家計に余裕がない暮らしぶりに見える太田さん。しかし、驚くべきことに、実は太田さんには1億円もの金融資産があるのです。

親からの相続財産と会社員時代にコツコツ貯蓄した結果、今の財産を築き上げたとのこと。これだけの資産があるにも関わらず、太田さんの頭には「お金を減らしてはいけない。自分は独身だし、何かあった時に頼れる人もいない。もしもの時のためにお金を貯めておかなければ」という思い込みが根付いてしまっています。

それというのも、昔から親に「お金は苦労して貯めるもの。無駄使いすると将来困るから、お金は貯めておかなければならない」と、厳しく教えられて育ったからです。現役時代もかなりの高収入で年金も同世代の中ではかなり多いほう。それなのにお金を使うことに罪悪感があり、通帳からお金が減ることが怖くてしかたがないといいます。

しかし、太田さん自身も節約が楽しいわけではなく、もっとお金を使いたいと思っています。多少の贅沢をしても困ることはない。そう頭ではわかっているのに、行動に移せないのです。

太田さんのように、お金を使うことに罪悪感を抱える人は意外と多いです。本来、お金は生活を豊かにするためのモノですが、強い心理的ブロックによって自分自身の暮らしを窮屈にしてしまうことがあります。

では、お金を使うことへの罪悪感をどのように乗り越えていくべきなのでしょうか。

年齢が上がるにつれ資産が増えていくという事実

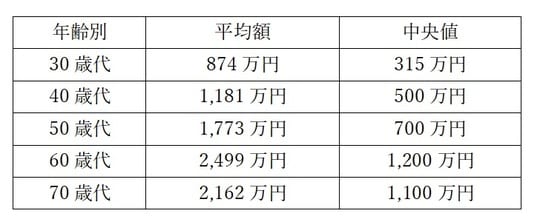

日銀金融広報中央委員会が調査した「家計の金融行動に関する世論調査[総世帯](2023年)」によると、年代別の金融資産の保有額の平均額・中央値は、60歳代と70歳代が他の世代と比べても高くなっています。

[図表1]年代別の金融資産の保有額の平均額・中央値 出所:日銀金融広中央委員会「家計の金融行動に関する世論調査 令和5年」

さらに、老後生活に不安を感じている人が、二人以上世帯では78.5%(常に心配である/38.9%・多少心配である/39.6%)、単身世帯では77.9%(非常に心配である/45.3%・多少心配である/32.6%)となっています。

上記の表では、60歳代の平均額・中央値ともに一番金額が多いものの、年金受給者となり収入が大きく減ったはずの70歳代でも60歳代と比べて大きく金額が減っていません。そういった点からも、老後生活への不安からお金を使うことを制限している人が多いということが見て取れるのではないでしょうか。

自分のお金を罪悪感なく使う思考にするには?

では、お金を罪悪感なく使う思考にするためにはどうすればいいのでしょうか。

長期的なキャッシュフロー計画を作成する

資産を使っても問題がないと感じるためには、具体的な数字を見せることが効果的です。今後の生活費、医療費、介護費用などを想定した上で、資産がどう減っていくのかシミュレーションすることで、資産を減らしても十分に暮らせるという安心感を得ることができます。

太田さんは公的年金を月20万円受給しています。そして、太田さんは月々の生活費等(食費・日用品費・通信費・社会保険料・住居費・小遣い)は、公的年金の範囲内で賄うことができます。試算をすると、車の買い替え費用(約400万円)や自宅の修繕費(約120万円)にお金を使ったとしても、太田さんが90歳時、金融資産は約9,800万円もあります。

さらに、介護費や医療費の備えを明確にすることでより安心感を得られます。例えば、今後の医療費・介護費用として3,000万円確保すると決めておけば、それ以外の金額は自由に使っても大丈夫だと納得感を得られます。

加えて、公的な介護保険制度や高額療養費制度を活用すれば、自己負担額を大きく抑えることも可能です。このように、いくらまで使っても資産が尽きる心配がないかを長期的に、具体的な数字で示し、この範囲なら安心して使ってもよいを理解することが大変有益です。

経験や楽しみにお金を使う

無駄遣いではなく、自分に価値のあるものに使っていると実感できると効果的です。太田さんの場合、特に経験や思い出になる支出にお金を使うことで、より人生に充実感を得られるのではないでしょうか。

例えば、国内外の旅行や親しい友人との会食、新しい習い事を始めるといった心が満たされる支出があげられます。このような支出は、使ったお金以上の満足感が得やすいため、お金を使うことへのハードルを下げることができます。

太田さんのように真面目で勤勉な方は、楽しみに使うお金を予算決めしておくと、より安心してお金を使うことができるのではないでしょうか。

資産の一部を運用に回す

太田さんは、通帳の残高が減ることが怖いと感じています。そのため、使っても資産が減らない工夫を取り入れることも効果的です。具体的には、資産の一部を比較的安全性の高い資産運用に回すことで、資産を維持もしくは増やすという感覚を持つことができます。

具体的には、低リスクの国債や社債への投資があげられます。もっとリスクをとれるのであれば、インデックス型の投資信託への分散投資も一つでしょう。いずれにしてもこのような金融商品は預貯金とは異なり、価格変動がある点や手数料がかかる場合もある点には注意が必要です。商品性を理解し、リスクと上手に付き合うことができるのであれば、取り入れてみるといいでしょう。