これまでの円売り介入で得た「巨額の含み益」を利確

財務省は1991年4月以降の為替介入の実績を公表しています。それによると、これまで為替介入は累計で約85兆円行われています。そのうち9割以上の約80兆円は円高阻止のための「円売り・外貨買い介入」でした。

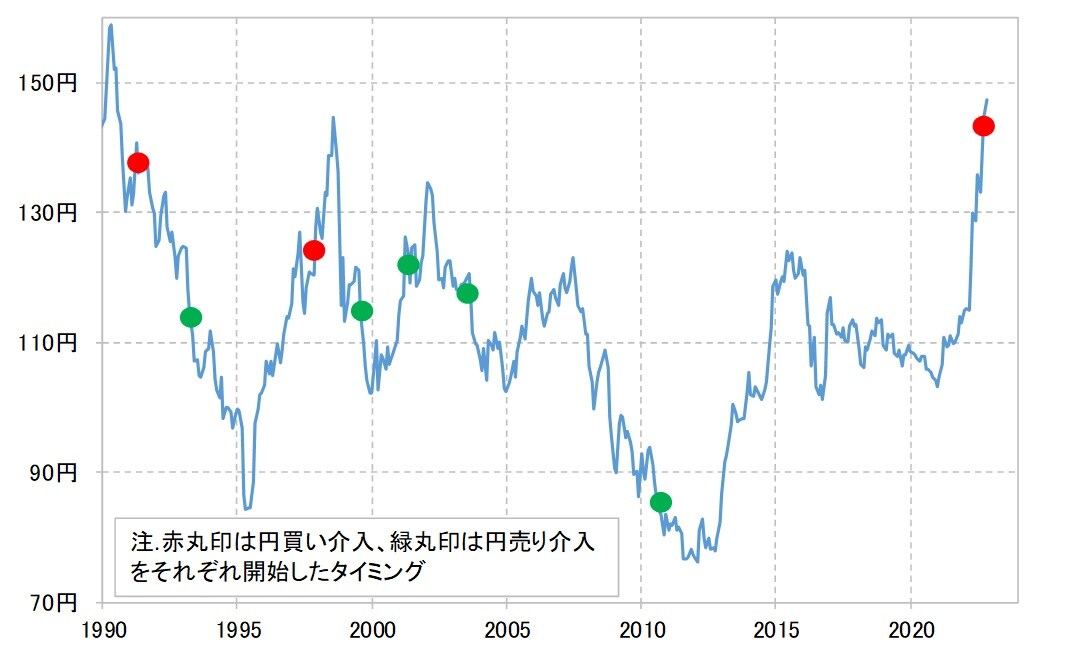

[図表1]は、米ドル/円に円売り、円買いの為替介入を始めたタイミングを重ねたものです。これをみると、基本的には1米ドル=120円を境に、それより円安水準で円買い(米ドルなどの外貨売り)介入が行われ、120円より円高の水準で円売り(米ドルなどの外貨買い)介入が行われてきたことがわかります。

[図表1]米ドル/円と為替介入の関係(1990年~) 出所:リフィニティブ社データをもとにマネックス証券が作成

また、1991年以降累計で約80兆円行われた円売り介入は、大半が120円より円高(外貨安)局面で行われたもので、それによって取得した外貨(その大半は米ドルになりますが)は75~120円程度で購入したということが考えられます。米ドルの平均取得コストは100円程度ではないかとの試算もあります。

100円で購入した米ドルなどの外貨が約80兆円あり、それが今回の歴史的な円安で140円以上と4割以上も上昇したわけですから、大雑把にみても為替相場の値上がりによる含み益は30兆円以上に拡大している可能性があります。その意味では、米ドル売り介入は「含み益」の実現化ということになるでしょう。

もちろん、今回の米ドル売り・円買い介入の目的は、行き過ぎた米ドル高・円安に歯止めをかけることであり、為替含み益の実現が主な目的というわけではないでしょう。為替含み益実現化は、あくまで円安阻止政策の副次的成果です。

それにしても、為替介入の原資は基本的には税金ですから、それで利益を出す行為が悪いということはないはずです。