3月25日~3月31日の「FX投資戦略」ポイント

<ポイント>

・先週の米ドル/円は一時150円台に乗せるなど反発力を試す動きが目立った。米ドル売り・円買いポジション「行き過ぎ」修正への意識が強くなっているのではないか。

・ただ日米の金融政策会合を経て、日米の金利差(米ドル優位・円劣位)拡大は一段落。金利差の拡大に限度があるなら、米ドル高・円安もおのずと限られそう。

・今週の米ドル/円は146~151円で予想する。

先週の振り返り…目立った米ドル高・円安を試す動き

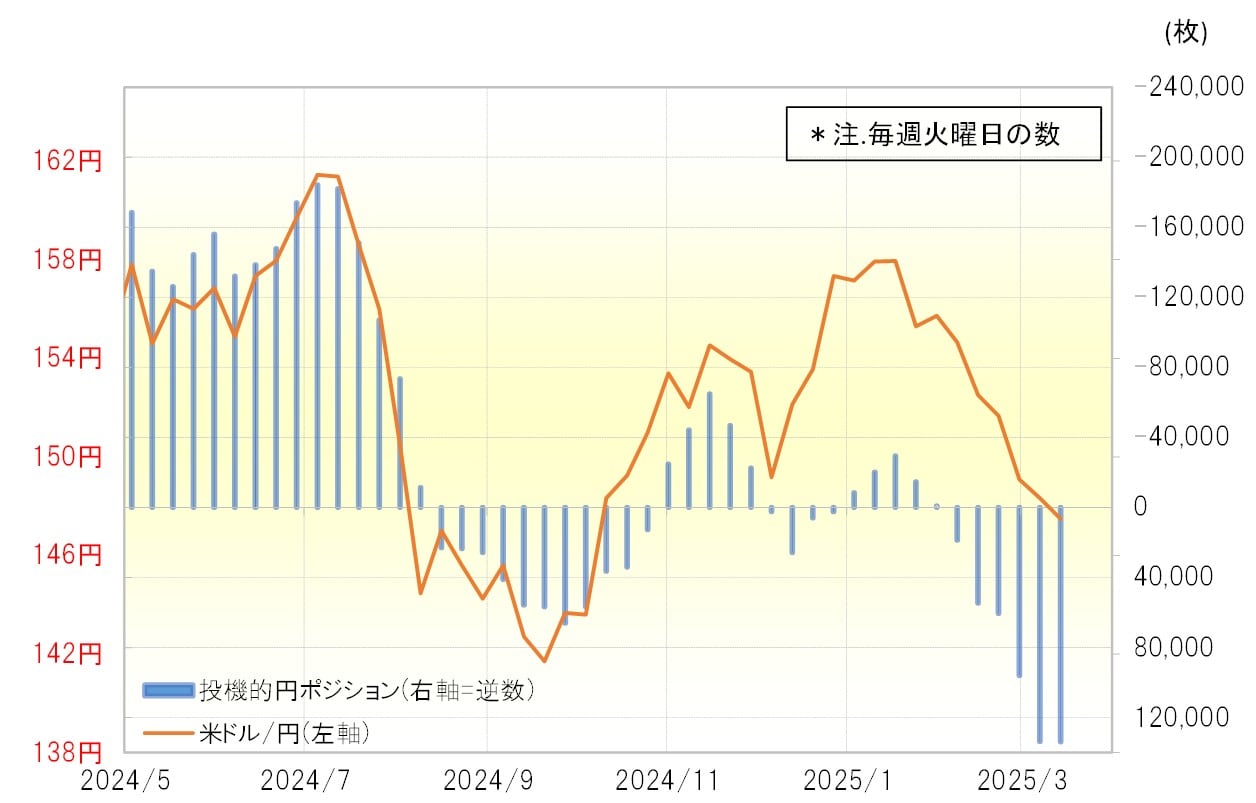

先週の米ドル/円は一時150円の大台を回復するまで反発しました。その後、19日のFOMC(米連邦公開市場委員会)のあとに急反落となったものの、148円割れには至らず、改めて150円近くまで上昇するなど、全般的に米ドル/円の反発力を試す動きが目立ちました(図表1参照)。では、それはなぜでしょうか。

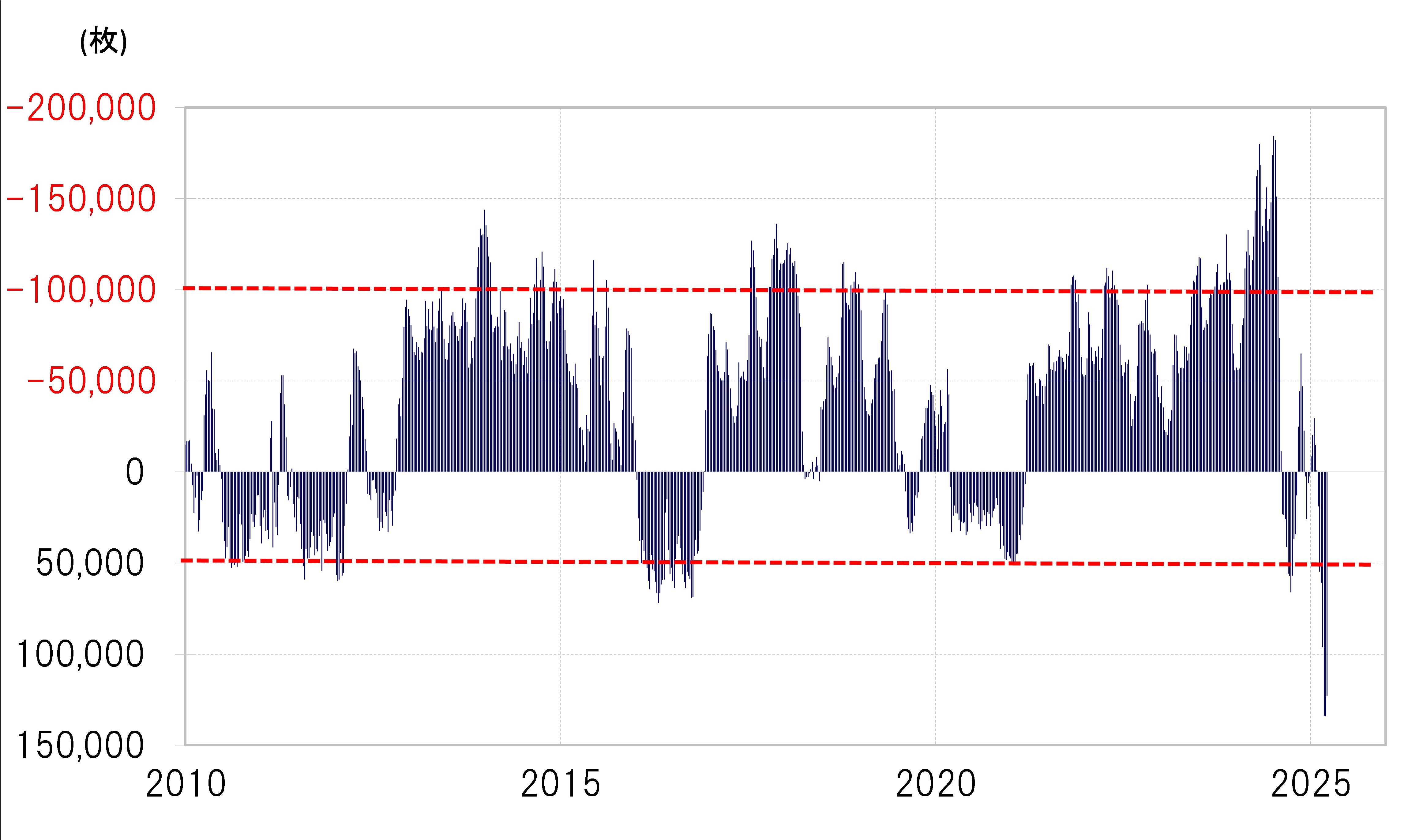

米ドル/円は、1月の158円から一時146円台までほぼ一本調子で下落しました。そういったなかで、為替市場のポジションはかなり米ドル売り・円買いに偏った可能性があったようです。短期売買を行う投機筋の代表格であるヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋のポジションは、円買い越し(米ドル売り越し)が3月11日には13万枚以上と過去最高に拡大しました(図表2参照)。

このデータにおいて、2024年までの円買い越しの最高は7万枚だったので、それが倍近く急増したわけです。しかも日米の金利差はなお円劣位で、円買いには不利。以上からすると米ドル売り・円買いは「行き過ぎ」懸念が強く、そういったなかではさらなる米ドル/円の下落にもおのずと限度があり、むしろ「行き過ぎ」の反動から反発する可能性がある-。それを試したのが先週の展開だったのではないでしょうか。

方向は逆でしたが、米ドル買い・円売りの「行き過ぎ」の反動が急激な米ドル安・円高をもたらしたのは2024年夏の出来事でした。米ドル/円は、2024年7月の161円から、ほんの1ヵ月で141円まで最大20円の大暴落を演じました(図表3参照)。

では、今回はそれとは逆の米ドル売り・円買いの「行き過ぎ」の反動なので、急激な米ドル高・円安、つまり米ドル/円の急騰が起こることになるのでしょうか。私は、同じ「行き過ぎ」でも、2024年夏と最近では違いが多いので、逆方向への急激な動き、今回の場合なら米ドル高・円安が拡大する可能性は今のところは低いと思います。

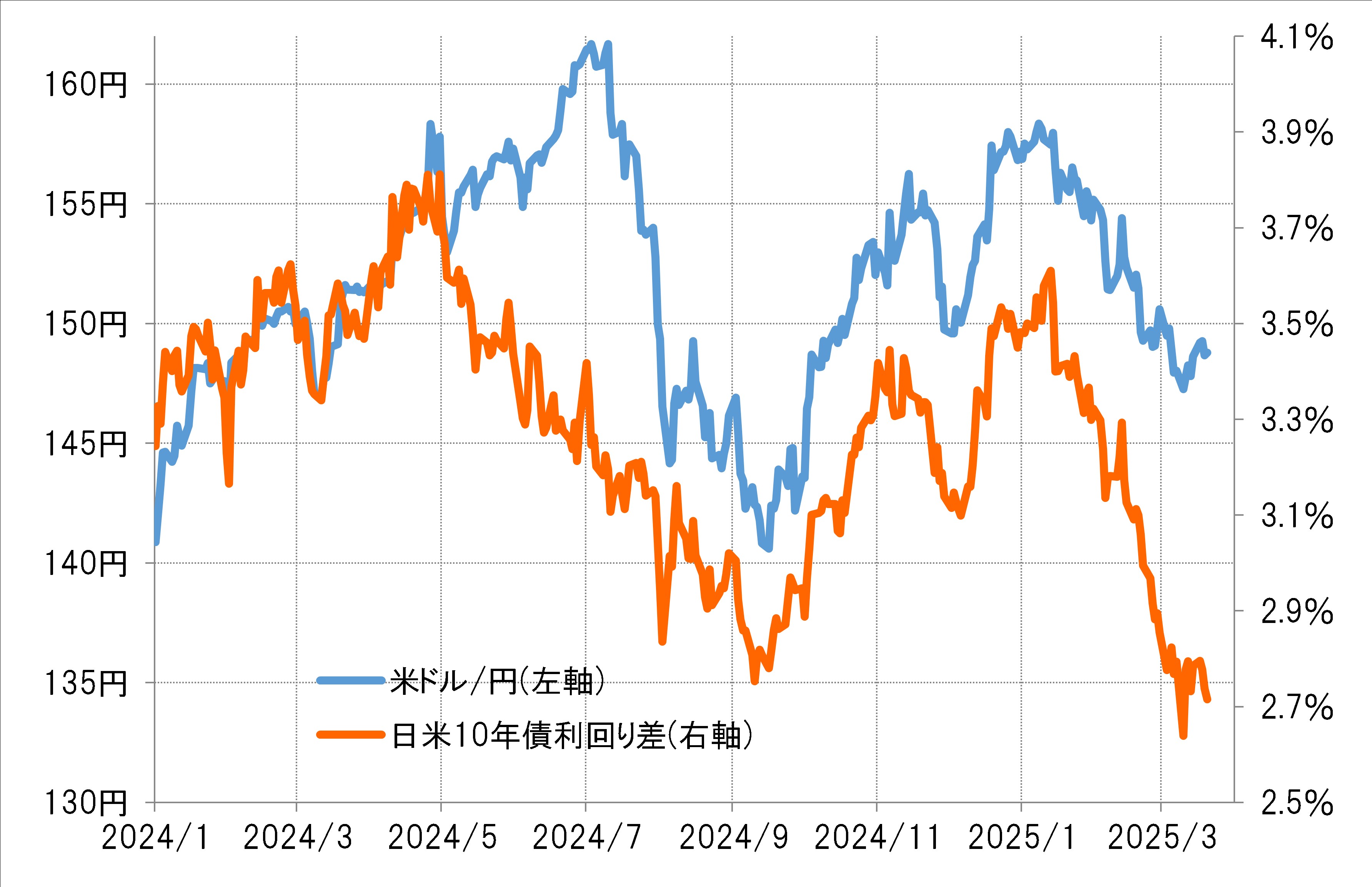

2024年夏に161円まで米ドル高・円安となった動きは、日米の金利差(米ドル優位・円劣位)の縮小を尻目に起こったものでした(図表4参照)。当時の米通貨政策の責任者であるイエレン財務長官の発言などを手掛かりに、日本の通貨当局はもう円安阻止の介入ができなくなったかもしれないとの見方から、円売りが「バブル化」したものだったのです。

ところが、「できない」と思われた日本の通貨当局による円安阻止の介入が7月に入ってから間もなく再開しました。そして、そもそも7月はそれ以前の2年も米ドル/円が下落していたことから想像できるように、夏休み前でポジション調整が拡大しやすいタイミングだったようです。

さらに2024年7月、行き過ぎた米ドル買い・円売りの「逆流」が急加速したのは、テクニカルな理由が大きかったのではないでしょうか。

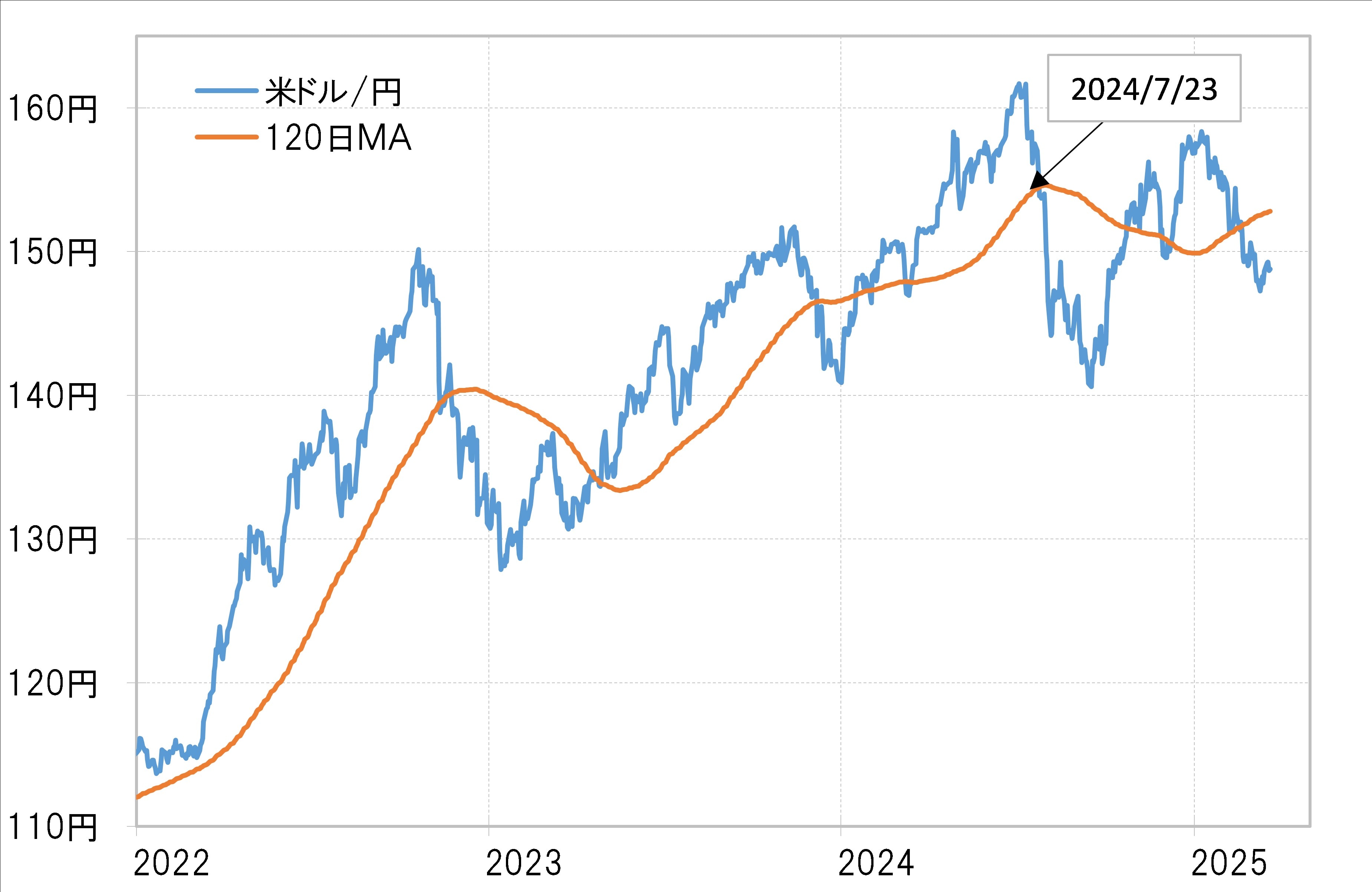

代表的な投機筋であるヘッジファンドは、過去半年の平均値である26週MA(移動平均線)や120日MAが損失を最低限にとどめるための主要な売買転換点になっているとされます。そんな観点からすると、確かに2024年夏の米ドル買い・円売りのポジション手じまいは、120日MA割れから急拡大したように見えました(図表5参照)。

以上のように見ると、2024年7月から行き過ぎた米ドル買い・円売り、別な言い方をすると円売り「バブル」が破裂したことには具体的な理由や介入が予想外に再開した、ポジション調整が本格化しやすいタイミングだったといったことがあったと思います。では今回はどうでしょうか。

以上見てきたなかの1つである米ドル/円の120日MAは足下で152円台後半です。ヘッジファンドの売買転換点とはまだ程遠い状況のようです。そして2024年夏とは異なり、今回は基本的に金利差とは整合的な米ドル高・円安。以上のように見ると、2024年夏に円売り「バブル」破裂で急激な円高になった局面と、最近も円買い「行き過ぎ」懸念はあるものの、状況はかなり違うのではないでしょうか。