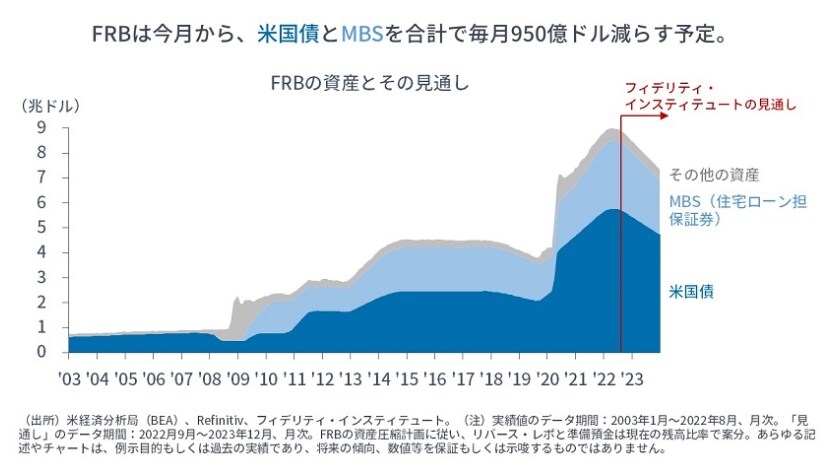

FRBの 量的引き締め(QT)はこれから本格化

図表2のとおり、FRBは今月から、「米国債」を毎月600億ドル、「MBS(住宅ローン担保証券)」を同350億ドルずつ減らしていきます。FRBによる資産の圧縮は「量的引き締め(QT)」と呼ばれます。

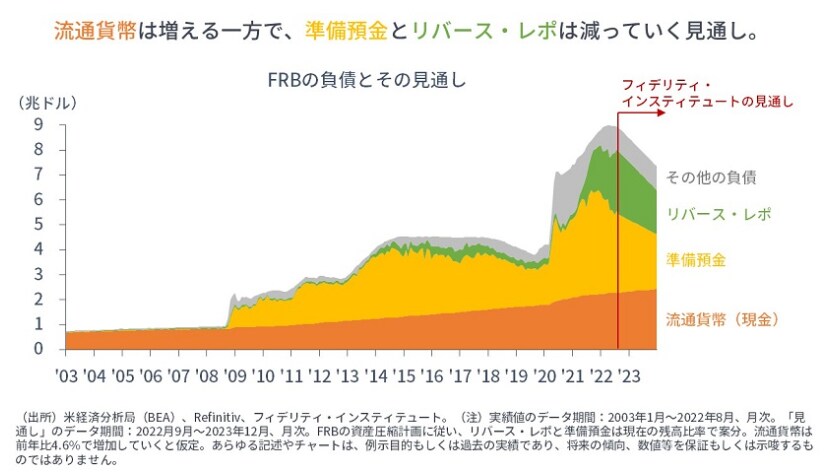

資産が減ると、同額だけ負債も減ります。負債のうち、減る項目は、バランスシートの拡大に合わせて増えてきた「準備預金」と「リバース・レポ」【[図表3]の黄色と緑色】です。

他方で、負債のうち、「流通貨幣(現金)」【オレンジ】は、実体経済の拡大に合わせて増加していくと見られます。

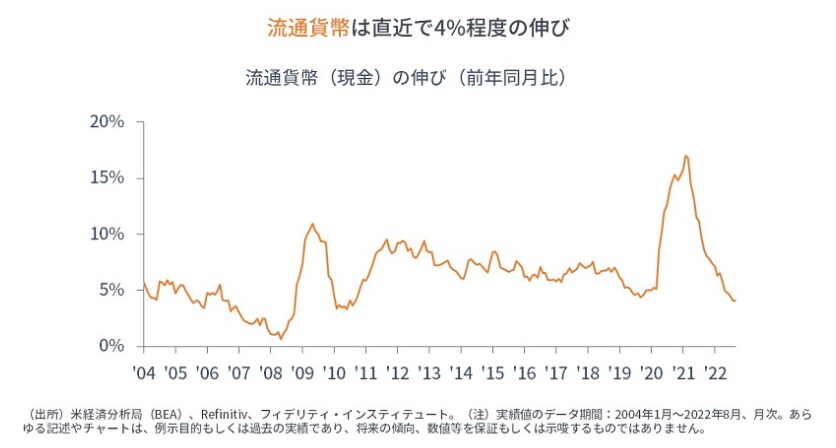

経済活動には、モノやサービスだけでなく、貨幣も必要です。経済の規模や所得が増えているにもかかわらず、売買に必要な現金の発行量が増えないと、取引が滞って経済活動も停滞します。

最近では、クレジットカードや電子マネーによる決済が拡大しているわけですが、それでも、[図表4]に示すとおり、人々は銀行から預金を引き出し、現金貨幣は順調に増加しています(→ドルの現金は、米国内だけでなく、通貨の価値が不安定な国や、不法なモノやサービスの取引でも使われているとされます)。

負債サイド全体は(資産の圧縮に合わせて)毎月950億ドルずつ減る一方で、そのなかの「流通貨幣(現金)」は(経済活動の拡大に合わせて)増えていきますから、残りの「準備預金」と「リバース・レポ」は毎月950億ドルよりも多く減少していくことが見込まれます。

ドル不安≒インフレ懸念につながる恐れ

仮に、年末までに政策金利を「4%」にまで引き上げ、上記の予定どおりに資産と負債の圧縮が進むとすると、今年9月から来年12月までのFRBの「受取利息は約1,943億ドル」、「支払利息は約2,479億ドル」となり、「赤字が約536億ドル」におよびます(→いずれも筆者による簡便な方法での試算)。

他方で、6月末時点のFRBの払込資本や余剰金などの「資本金額の合計が約587億ドル」です。よって、この場合、FRBの資本がゼロに近づき、公的資金の投入が必要になる可能性があります。それは、ドル不安≒インフレ懸念につながる恐れがあるでしょう。

ただし、FRBのキャッシュフローは赤字に陥るものの、実際には(ドル不安につながるはずの)保有資産価値の下落が起きるわけではありません。

FRBが保有する米国債やMBSが満期や繰り上げ償還によって額面どおりに返済がなされれば、そのときにFRBが受け取る1ドルは、FRBがこれらを買ったときに発行した負債1ドルと1対1で対応します(※)。

※オーバーパーで買った債券は「利回り」での計算によって、アモチゼーションが受取利息の減額として考慮されています

よって、本来であれば、キャッシュフローの赤字転落が「ドルの価値」=「FRBの発行した負債の価値」にただちに影響するわけではありません。とはいえ、長期化すれば、問題視されるでしょう。