FRBの財務事情…資産の利回りvs負債の支払金利

FRBのバランスシートは、8月末時点で[図表1]のとおりとなっています。

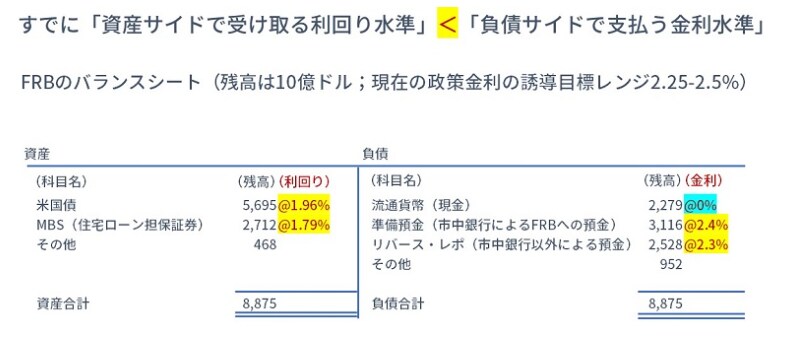

[図表1]2022年8月末時点のFRBバランスシート「資産vs負債」 出所:FRB、フィデリティ・インスティテュート

重要なのは、各項目とともに赤字で記載している「利回り」や「金利」です。

まず、資産サイドの「国債」や「MBS(住宅ローン担保証券)」の利回りは、それらを買い入れたときの価格と満期によって、基本的に固定されています。

他方で、負債サイドの「準備預金」や「リバース・レポ」の金利は、FRBの政策金利に連動するもので、最近の利上げに沿って引き上げられています。補足すると、「準備預金」は市中銀行によるFRBへの預金、「リバース・レポ」は市中銀行以外によるFRBへの預金のことです。

現時点ですでに、資産サイドの利回り水準(1.96%や1.79%:受取金利)は、負債サイドの金利水準(2.4%や2.3%:支払金利)を下回っていますが、見るべきは「残高×金利」です。

資金収支はプラスで「順ザヤ」

資産サイドの「米国債」と「MBS」とを合わせると約8.4兆ドルで、それぞれの残高に1.96%や1.79%の利回りを掛けると、「受取利息は年率で約1,601億ドル」です。

他方で、負債サイドの「準備預金」と「リバース・レポ」とを合わせると約5.6兆ドルで、やはりそれぞれの残高に2.4%や2.3%の金利を掛けると、「支払利息は年率で約1,329億ドル」です。

すなわち、現時点では、FRBは受取利息が支払利息を上回り、資金収支はプラス「順ザヤ」です。

ポイントは、負債サイドに(ゼロ金利の、金利負担のない)「流通貨幣(現金)」が約2.3兆ドルあることで、現金の存在が資金収支のプラスに作用していることがわかります。

「今後、QTによって、資産も負債も減るので、利上げが続いても逆ザヤは回避できるのでは?」と思われるかもしれません。確認してみましょう。